個人事業の開業による開業届・青色申告承認申請書の提出と主なメリット

個人事業の開業と開業届の提出

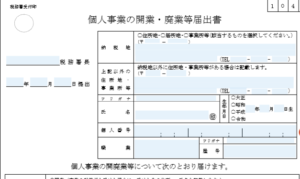

個人事業をスタートさせるときには、納税地(通常は住所地)の所轄税務署長に開業届を提出します。

開業届は開業後1か月以内に提出しなければなりません。

法人と違って個人事業の開業は登記されるわけではなく、また、「まだ商売が軌道に乗ってないから・・・」などの理由で、開業届を出さないで事業を開始するケースがあるかもしれませんが、

もし提出期限を過ぎていたとしても、気が付いた時点で速やかに提出するようにしてください。

開業届の提出のメリット

開業届を提出することによって、確定申告のシーズンになると税務署から確定申告の案内が届くようになります。

また、記帳相談などの税務に関する無料サービスも受けられるようになるなど、様々なサポートを利用できるようになるので、開業届は出すようにいたしましょう。

青色申告承認申請書の提出

青色申告を行うと様々なメリットが得られます。

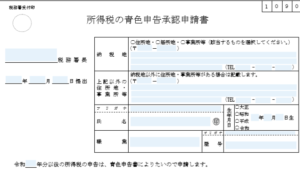

青色申告を行うためには、所得税の青色申告承認申請書を納税地の所轄税務署長に提出しなければなりません。

所得税の青色申告承認申請は、開業届を出していることを条件に提出する書類ですが、うっかり提出し忘れることのないように、できれば開業届の提出と一緒に提出するとよいでしょう。

所得税における青色申告の主なメリット

青色申告の承認を受けた場合には、次のようなメリットを受けることができます。

メリットは記載のもの以外にも幾つもあるのですが、ここでは主なものを列挙しておきます。

10万円控除、65万円控除

青色申告特別控除として、不動産所得の金額、事業所得の金額又は山林所得の金額から、10万円又は65万円控除されます。

基本的には、青色申告を選択すれば10万円、さらに、青色申告を選択したうえで貸借対照表を作成すると65万円が所得金額から控除されます。

家族給与の経費扱い

青色事業専従者(家族)に支払った給与を必要経費とすることができます。

但し、「青色事業専従者給与に関する届出書」に記載した金額の範囲内で、相当と認められる金額に限られます。

赤字の繰り越し

純損失(赤字)の金額を、翌年以降3年間繰り越すことができます。

個人で商売をしていると、良い年もあれば、そうでもない年もあるかもしれません。

特に事業を開始したばかりのときには、開業経費の支払いが先行しがちになりますが、そのときの赤字を3年間繰り越して経費扱いとすることができます。

引当金の経費扱い

貸倒引当金や退職給与引当金を計上して事業所得の必要経費に算入することができます。

貸倒引当金については、12月31日現在の貸借対照表の売掛金などの債権残高の5.5%を経費とすることができます。

いかがでしたでしょうか。

青色申告をするだけで、たくさんのメリットがありますよね。

ご覧いただきまして誠にありがとうございました。