個人事業者が経営セーフティー共済の掛け金を支払ったときの明細書

個人事業者が経営セーフティー共済の掛け金を支払ったときの明細書

経営セーフティー共済(中小企業倒産防止共済)の掛け金を支払った場合には、

その支払った金額など一定の事項を記載した明細書を確定申告書に添付することで、

その金額を、法人では損金に、個人事業者では必要経費に、算入することができることとなっています。

今回は、個人事業者が経営セーフティー共済の掛け金を支払ったときの確定申告書に添付する明細書の様式について、確認をしておきたいと思います。

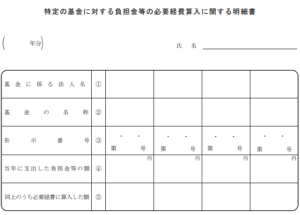

「特定の基金に対する負担金等の必要経費算入に関する明細書」を添付

個人事業者が経営セーフティー共済の掛け金を支払った場合で、その掛け金の額を必要経費に算入するときには、

「特定の基金に対する負担金等の必要経費算入に関する明細書」を確定申告書に添付することとなります。

従前の任意の様式は使用しません。

上記のとおり、個人事業主が経営セーフティー共済の掛け金を必要経費に算入するときの、確定申告書に添付する明細の様式が決められておりますが、

以前は、任意の様式になっておりました。

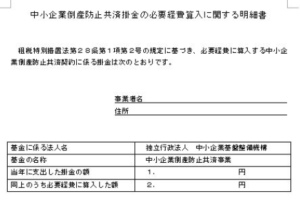

見本として、このような様式が、任意の様式として中小機構のホームページにて案内されていましたが、

いまでは、中小機構のホームページには、つぎのような案内がされています。

→「個人事業主の方が掛金を必要経費に算入する場合は、『特定の基金に対する負担金等の必要経費算入に関する明細書』に必要事項を記入し、確定申告書に添付してください。詳しくは、国税庁ホームページをご参照ください。」

所得税の確定申告の際には、変更点として、ご注意いただければと思います。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令や記載者の経験等をもとに概要を記載したものですので、記載内容に相違が生じる可能性があります。

また、記事中の特に意見部分については記載者の見解ですので、実際の適用においては必ず個別具体的な内容をお近くの税理士や税務署などにご確認くださいますようお願い申し上げます。