2022年5月20日 / 最終更新日時 : 2022年5月20日 miyamoto-admin 税務情報 表示科目は”すっきり”と、補助科目は”しっかり”とがオススメ 勘定科目の残高、増減確認のためには、補助科目の活用がおすすめ 勘定科目の残高、増減を確認するためには、補助科目の活用が有効です。 とくに、同じ勘定科目でありながら、 その金額が合っているかどうかについて、内訳ベースで把握 […]

2022年5月16日 / 最終更新日時 : 2022年5月16日 miyamoto-admin 税務情報 お客様のお店でモノを買う、サービスを受けるのは交際費か? お客様のお店でモノを買う、サービスの提供を受けると交際費になるのかどうか ”お客様とのお付き合い”という気持ちもあって、 どうせ同じ商品を購入するならば、お客様のお店から、 どうせ同じサービスを受けるなら、お客様のお店に […]

2022年5月12日 / 最終更新日時 : 2022年5月12日 miyamoto-admin 税務情報 相続した空き家の家屋を取り壊して、敷地を売却するときの留意点 譲渡所得の特例 相続した空き家の家屋を取り壊してその敷地を売却するときに気を付けること 空き家(敷地+被相続人の居住用の家屋)を相続して、その空き家を売却するときに、 家屋を取り壊して、更地化してから敷地を売却することがあろうかと思われ […]

2022年4月5日 / 最終更新日時 : 2022年4月5日 miyamoto-admin 税務情報 事業活動を休止した法人の均等割額が課されないようにするための手続き 休業法人の均等割額を納付をしないようにするための手続き 法令等に基づく解散・清算等の手続きを行わない状態で事業活動を停止して、再開の見込みがないという、いわゆる休業の状態であるならば、 法人の地方税の均等割額を納めないで […]

2022年3月30日 / 最終更新日時 : 2022年3月30日 miyamoto-admin 税務情報 ペットの飼育費用を必要経費にすることはできるか ペットの飼育費用を必要経費にすることはできるか 飼育しているペットのエサ代や、かご代、清掃費用などが、 個人事業者の必要経費となるのかどうかについて、見てみましょう。 趣味のペット飼育の場合に […]

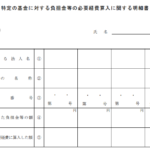

2021年12月1日 / 最終更新日時 : 2021年11月30日 miyamoto-admin 税務情報 個人事業者が経営セーフティー共済の掛け金を支払ったときの明細書 個人事業者が経営セーフティー共済の掛け金を支払ったときの明細書 経営セーフティー共済(中小企業倒産防止共済)の掛け金を支払った場合には、 その支払った金額など一定の事項を記載した明細書を確定申告書に添付することで、 その […]

2021年8月3日 / 最終更新日時 : 2021年8月3日 miyamoto-admin 税務情報 得意先から支払いを拒否されたときに貸倒損失が計上できるか 得意先から支払いを拒否されたときに貸倒損失が計上できるか 当社と付き合いがある得意先との間で、債権の回収をめぐってトラブルが生じる可能性が生じないとも限りません。 当初の約束と違うではないか、といった話になることや、事後 […]

2021年8月2日 / 最終更新日時 : 2021年8月3日 miyamoto-admin 税務情報 得意先が代金を支払ってくれなくなったときの貸倒損失 得意先が代金を支払ってくれなくなったときの貸倒損失 当社と長い付き合いがある得意先の支払能力等が悪化したことによりその得意先に対する債権の回収が滞り、取引を停止した後、入金がされないまま1年以上経過したなどの場合には、 […]

2021年7月20日 / 最終更新日時 : 2021年7月20日 miyamoto-admin 税務情報 いくらで買ったか分からないときの概算取得費控除 いくらで買ったか分からないときの「概算取得費控除」 たとえば土地を売ったときに、その土地が先祖代々引き継がれてきたような土地であれば、 ご先祖様がその土地をはたしていくらで買ったかなんて、分からないケースがけっこう多いか […]

2021年7月19日 / 最終更新日時 : 2021年7月19日 miyamoto-admin 税務情報 贈与等の際に支出した付随費用の取得費算入 贈与等の際に支出した付随費用の取得費算入 数年前に贈与を受けた資産を譲渡する場合に、贈与の際に支出した名義書き換え料などの付随費用を 譲渡所得の金額の計算上取得費に加えることができるのかどうかについて、見てみましょう。 […]