個人事業を法人化したことに伴う税務署への届出書類

法人の設立に伴う税務署への届出書類

「法人設立届出書」

提出期限

法人を設立したら、設立の日から2か月以内に「法人設立届出書」を納税地の所轄税務署長に提出しなければいけません。

添付書類

- 定款の写し

- 株主、社員、出資者の名簿

- 設立趣意書

- 設立時の貸借対照表

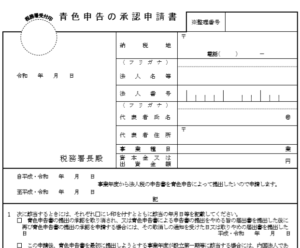

「青色申告の承認申請書」

提出期限

設立1期目から青色申告を行う場合には、次のいずれか早い日の前日までに「青色申告の承認申請書」を納税地の所轄税務署長に提出しなければいけません。

- 設立の日以後3月以内

- 設立事業年度の末日

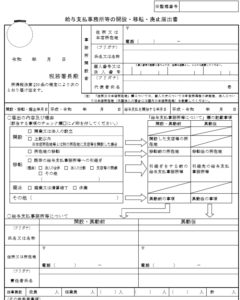

「給与支払事務所等の開設届出書」

提出期限

法人を設立し、その法人が給与等を支払う事務所を開設した場合には、開設後1月以内に「給与支払事務所等の開設届出書」を納税地の所轄税務署長に提出しなければいけません。

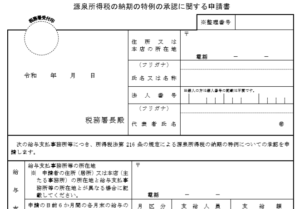

「源泉所得税の納期の特例の承認に関する申請書」

提出したときの効力

法人化した月に申請書を提出したとしても、提出月の翌月の承認とされるため、申請月の翌々月の納付分からの適用となります。

本来は、源泉所得税は翌月10日までの納付なのですが、

給与等の支払いを受ける者が常時10人未満である源泉徴収義務者は「源泉所得税の納期の特例の承認に関する申請書」を提出すれば、

- 1月から6月までの源泉所得税を7月10日までに、

- 7月から12月までの源泉所得税を翌年1月20日までに、

年2回にまとめて納付することができるようになります。

「申告期限の延長の特例の申請書」

提出期限等

決算日後2月以内に決算が確定しない等の理由により、提出期限までに法人税の申告書を提出できない常況にあると認められる場合には、「申告期限の延長の特例の申請書」の提出により、原則1か月間の提出期限の延長をすることができます。

最初に適用を受けようとする事業年度終了の日までに提出することとなっています。(住民税、事業税も同様です。)

「減価償却資産の償却方法の届出書」

提出期限

償却方法を選定する場合には、設立1期の確定申告書の提出期限までに、「減価償却資産の償却方法の届出書」を納税地の所轄税務署長に提出しなければいけません。

提出がなかった場合

この届出書の提出がなかった場合には、その法人は原則として定率法(平成10年4月1日以後取得の建物、平成28年4月1日以後取得の建物付属設備、構築物は定額法)により減価償却することとなります。

「棚卸資産の評価方法の届出書」

提出期限

棚卸し資産の評価方法を選定する場合には、設立1期の確定申告書の提出期限までに、「棚卸資産の評価方法の届出書」を納税地の所轄税務署長に提出しなければいけません。

提出がなかった場合等

棚卸資産は、大きく分けて、原価法と低価法があります。

原価法は取得原価で評価する方法であり、低価法は決算時の原価と時価とのいずれか低い金額で評価する方法です。

さらに取得原価の算定方法として、個別法や先入れ先出し法などがあります。

この届出書を提出がなかった場合には、最終仕入原価法という評価方法により棚卸資産を評価することとなります。

これは、決算日の直近に仕入れた価額をもって評価額とする方法です。

個人事業の廃業に伴う税務署への届出書類

「個人事業の開廃業等の届出書」

法人化に伴って、個人事業を廃止した場合には、廃業の日から1か月以内に「個人事業の開廃業等の届出書」を納税地の所轄税務署長に提出しなければいけません。

「所得税の青色申告の取りやめ届出書」

法人化に伴って、青色申告の承認を受けていた個人事業者がその青色申告による提出をやめようとする場合には、やめようとする年の翌年3月15日までに「所得税の青色申告の取りやめ届出書」を納税地の所轄税務署長に提出しなければいけません。

いかがでしょうか。

法人の設立に伴う税務署への届出書類はたくさんありますが、期限をキッチリと確認して漏れのないような手続きが必要となりますね。