個人事業者の事業所得や不動産所得の計算を現金主義で行うことができる特例について

現金主義による所得計算

本来なら、売上や仕入などの計上は、その取引が発生したときにすることになるのですが、売上代金が預金口座に入金されたときや現金で代金を受領したときや、仕入れ代金を支払ったときに計上したいと思いませんか?

事業者にもよりますが、取引の発生の都度仕訳をおこし、入金や出金の都度にもまた仕訳をおこすのは複雑でもあり面倒に感じることもあると思います。

そこで、一定規模以下の小規模な事業を行っている個人事業者については、取引の発生の都度に仕訳をする(これを「発生主義」といいます。)のではなく、入出金のタイミングで仕訳をする(これを「現金主義」といいます。)ことが認められているのです。

現金主義が適用される事業者

現金主義が適用される事業者は、「青色申告者」に限ります。

しかも、「小規模事業者」に限られています。

「小規模事業者」というのは、事業専従者給与の額や事業専従者控除額を必要経費に算入する前の、2年前の事業所得と不動産所得の金額の合計が300万円以下である個人事業者のことをいいます。

現金主義のメリット

発生主義の記帳に比べて、複雑さや面倒さが減少します。

これが最大の利点であるといえるでしょう。

現金主義のデメリット

現金主義は、たとえて言うなら、預金なら「通帳ベースの記帳」、現金なら「小遣い帳ベースの記帳」に過ぎません。

ですので、この先入金になる売掛金や、支払わなければならない買掛金などの残高が幾らなのか分かりません。

月々の損益の状況を把握することや、今後の資金の流れを把握することには不向きといえます。

また、「青色申告特別控除」の控除枠が、発生主義なら65万円(令和2年からは一定の要件あり)のところ、現金主義での記帳になると10万円になってしまいます。

これが最大のデメリットであるといえるでしょう。(ざっくりですが、所得税率5%・住民税率10%ならば、55万円(←65万円-10万円)×15%=82,500円の増税になります。)

現金主義の適用を受けるための手続

現金主義の適用を受けるためには、手続きが必要となります。

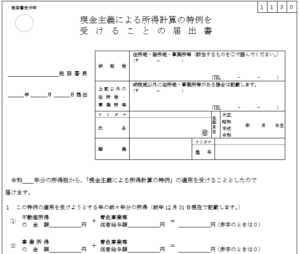

具体的には、「現金主義による所得計算の特例を受けることの届出書」を納税地の所轄税務署長に提出することにより行われます。

ちなみに、以前に現金主義の適用を受けていた方が再度現金主義の適用を受けようとするときには、「再び現金主義による所得計算の特例の適用を受けることの承認申請書」を提出することになります。1回目は届出なのですが、2回目以降は承認申請になっています。

手続きの期限

「現金主義による所得計算の特例を受けることの届出書」には提出期限が定められています。

適用を受けようとする年の3月15日まで(その年の1月16日以後開業の場合は、開業した日から2月以内)が提出期限になっています。(その日が、土曜・日曜・祝日の場合にはこれらの日の翌日が期限となります。)

まとめ

- 現金主義の記帳は、複雑さや面倒さが少ない。

- 現金主義の記帳は、月々の状況把握や、資金繰りには不向き。

結局は、現金商売をしている事業者や、取引が毎月一定の範囲で推移するような季節変動の少ない商売をしている事業者に向いているといえます。(あまりおすすめしませんが。。。)

余談ですが、

余談ですが、

現金主義の所得計算はしないけれども、月次だけ現金主義を採用して、決算時に年間の取引が発生主義となるように整理する方法もあります。

小規模でないため現金主義が適用できない事業者や、日ごろの手間を最小限にしながら最終的には発生主義で書類を作成して青色申告特別控除の枠を最大65万円としたい事業者は考慮してみる価値があるといえるでしょう。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令または経験などをもとに記載したものです。法改正などにより記載内容に相違が生じる可能性があります。

記事中の意見部分については記載者の見解ですので、実際の適用においては個別具体的な内容をお近くの税理士にご相談くださいますようお願い申し上げます。