消費税の仕入れ税額控除の要件を満たす請求書等の記載事項、保存期間

仕入れ税額控除の要件を満たす請求書等の記載事項

簡易課税制度を適用しない課税事業者が消費税の仕入れ税額控除の適用を受けるためには、課税仕入れにかかる帳簿及び請求書等を保存しなければなりません。

請求書等には一定の事項が記載されていなければなりませんが、その記載事項は請求書等によって若干の違いがありますので、その内容を見てみましょう。

取引先から交付される請求書・納品書などの場合

取引先から交付される請求書や納品書等に必要な記載事項は次のとおりです。

- 発行者の氏名又は名称

- 取引年月日

- 取引内容

- 取引金額(税込み)

- 交付を受ける事業者の氏名又は名称

小売業、飲食店業、写真業、旅行業等を営む事業者が交付する書類については5番目の記載事項の省略が可能となっています。省略が可能になっていますので、交付を受ける事業者の名称が「上様」とされているものでも大丈夫ということです。

また、請求書・納品書等の「等」に領収書やレシートが含まれます。買い物の際にレジなどで「領収書下さい」と依頼することが多いかも知れませんが、領収書ではなくてレシートでも可能です。むしろ、単に「お品代」と書かれただけの領収書よりも、最近ではレシートの方が取引内容をより具体的に示していると言えるでしょう。

要は、上記の必要事項が記載されているかどうかが重要と言えるのです。

なお、カード会社から発行される請求明細書は一般的に必要事項は記載されているものの、取引先から交付される書類ではないので、”取引先から交付される請求書や納品書等”には該当しないこととされています。

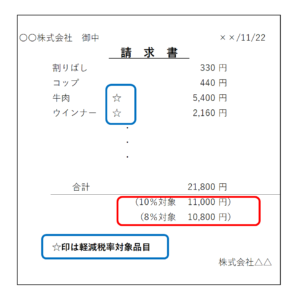

2019年10月1日からは、上記の請求書等の記載事項に加えて、

①軽減税率対象品目である旨

②税率の異なるごとに合計した対価の額(税込み)

の記載が必要となっています。

これらの記載がない場合には、事業者自らが取引の事実に基づいて追記すればよいこととなっています。(2019年10月1日から2023年9月30日までの経過措置)

(詳細はこちら↓)

消費税の軽減税率制度が実施されたときに日々の業務で対応が必要なこと

仕入れを行った事業者が自ら作成する仕入れ明細書・仕入れ計算書等の場合

自らが作成する仕入れ明細書や仕入れ計算書等に必要な記載事項は次のとおりです。

但し、記載されている事項について、取引の相手方の確認を受けたものに限られています。

- 発行者の氏名又は名称

- 相手方の氏名又は名称

- 取引年月日

- 取引内容

- 取引金額(税込み)

仕入れ側(購入者側)自らが指定フォームで請求書や計算書を作成して、相手方に内容の確認をしてもらったうえで請求印をもらう方法を採用している会社もありますね。

課税貨物を保税地域から引き取る事業者が税関長から交付を受ける輸入許可書等の場合

課税貨物を保税地域から引き取る事業者が税関長から交付を受ける輸入許可書等に必要な記載事項は次のとおりです。

とは言っても、

輸入許可書には、輸入の許可を受けるためにあらかじめ所定の項目として記載されているので、この場合についてはあまり気にしなくても大丈夫でしょう。

- 保税地域の所轄税関長

- 引取可能年月日

- 課税貨物の内容

- 課税標準の金額並びに消費税額及び地方消費税額

- 書類の交付を受ける事業者の氏名又は名称

請求書等の保存期間

消費税の仕入税額控除の適用を受けるためには、課税仕入れなどに関する帳簿及び請求書等を保存しなければなりません。

保存期間は、その閉鎖又は受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間となっています。事業者の納税地又はその事業に係る事務所等に保存しなければならないこととなっています。

なお、6年目以降は、帳簿又は請求書等のいずれか一方を保存すればよいこととなっています。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令等をもとに記載しております。法改正等があった場合には記載内容に相違が生じる可能性があります。

また、記事中の意見部分については作成者の見解ですので、実際の適用時には個別具体的な内容をお近くの専門家にご相談くださいますようお願い申し上げます。