個人事業者が青色申告で65万円の控除を受けるためにすべきこと

青色申告特別控除は10万円控除と65万円控除

青色申告特別控除は、開業届と青色申告承認申請書の提出をしただけで自動的に適用されるものではありません。

青色申告特別控除は、特別控除額が10万円となる場合と、65万円となる場合のふたつがあるのですが、それぞれに要件があります。

それでは、これらの要件を見てみることにしましょう。

65万円の特別控除を受けるための3つの要件

65万円の特別控除を受けるための要件は、次の3点です。

- 取引を発生主義で複式簿記で記帳すること。

- 確定申告時に貸借対照表と損益計算書(青色申告決算書)を作成すること。

- 申告期限までに確定申告書を提出すること。

せっかく記帳や書類の2つの要件をクリアしても、確定申告書の提出期限(翌年の3月15日)に間に合わないと、65万円の特別控除は適用されず、10万円の特別控除となってしまうのでご注意ください。

また、65万円の特別控除が適用されるのは、事業所得や不動産所得を生ずべき”事業”を行っている個人事業者であり、その個人事業者の事業所得、不動産所得、山林所得から控除されるという点についてもご留意ください。

10万円の特別控除を受けるための2つの要件

これに対して、10万円の特別控除を受けるための要件は次の2点です。

- 記帳すること。ただし、簡易帳簿で可とします。

- 確定申告時に損益計算書(青色申告決算書)を作成すること。

以上のとおり、65万円の特別控除と10万円の特別控除の要件の大きな違いは、記帳のやり方や、作成する青色申告決算書の内容となっています。

おすすめは65万円控除

10万円の特別控除の簡易帳簿だと、貸借対照表が作成されないため、税務署が個人事業主の事業の詳細を把握しにくいばかりか、個人事業主本人においても財産状況の把握が困難となり、自身の事業の経営状態を全体的に把握するには向いていません。

どちらにするのかは最終的には個人事業主の選択となりますが、節税の観点からも、経営の状態の全体的な把握の観点からも、65万円の特別控除ができるようにすることをお勧めします。

ちなみに、

節税効果は、税率などによって変化はしますが、ざっくりとした目安として、

10万円の特別控除を適用すれば1万円程度、65万円の特別控除を適用すれば10万円程度、所得税や住民税などの支出が少なくてすむと思って頂ければよろしいでしょう。

65万円の特別控除の記帳

発生主義で複式簿記

正規の簿記の原則に従った記帳が求められます。

基本は、発生主義で複式簿記で記帳します。

「発生主義」とは

「発生主義」とは、

現金・預金の入金や出金のタイミングに関係なく、収入や支出の事実が確定した時点の日付で取引の記帳を行います。

なお、発生主義の逆は「現金主義」と呼ばれており、

現金や預金の入金や出金の日付で取引の記帳を行います。

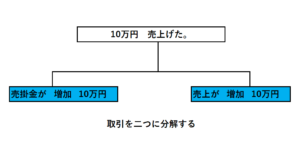

「複式簿記」とは

「複式簿記」とは、

例えばお小遣い帳などのように項目と金額だけを記録する方法とは違い、

【 借方×××/貸方××× 】のように、

取引の項目・金額と、その結果何が増減したかも同時に記録するために、複数の勘定科目を用いて記録する方法をいいます。

青色申告で65万円の特別控除を受けるためには、発生主義の考え方で、複式簿記により記帳する必要があるのです。

必要な帳簿

主要簿

青色申告で65万円の特別控除を受けるためには、主要簿と呼ばれる「仕訳帳」と「総勘定元帳」という帳簿を備える必要があります。

「仕訳帳」とは、複式簿記のすべての取引を日付順に記録した帳簿をいいます。

「総勘定元帳」とは、複式簿記のすべての取引を勘定科目別にまとめた帳簿をいいます。

補助簿

主要簿の他にも、補助簿と呼ばれる「現金出納帳」「預金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」などがあります。

補助簿は、主要簿の内容を補うための帳簿です。

事業の内容や決済の方法などによって、使用すべき補助簿は異なってきます。

これらの「主要簿」と「補助簿」は、原則として7年間保存しなければなりません。

貸借対照表と損益計算書の作成

取引が発生すると、まず「仕訳帳」に記録し、その結果を「総勘定元帳」に転記していきます。

必要に応じて補助簿にも記録します。

1年間それを繰り返し継続して、年末になると「総勘定元帳」の記録を基に、「貸借対照表」と「損益計算書」を作成します。

会計ソフトが作成してくれますが、それはあくまでも日々の取引の記録をしっかりと行った結果ですので、日ごろからの記帳を疎かにしないことがとても大切です。

ご覧いただきまして誠にありがとうございました。