複式簿記での仕訳のしかた

取引を二つに分解する

複式簿記では、取引が発生したら、まずその取引を二つに分解します。

取引には必ず「原因」と「結果」という二つの側面があります。

「何が増減したか」という側面と、その結果として「何が増減したか」という側面を、それぞれ【借方(左側)】と【貸方(右側)】に分けて、仕訳帳に記録します。

これが仕分け作業(仕訳)です。

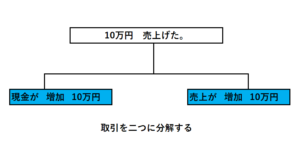

例)10万円売上げて(売上高の増加)、その結果として何が増加したか、3パターン見てみましょう。

パターン1 現金で売り上げた場合

【借方(左側)】/【貸方(右側)】

現金 / 売上高

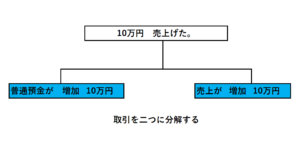

パターン2 売り上げて直ちに普通預金に入金になった場合

【借方(左側)】/【貸方(右側)】

普通預金 / 売上高

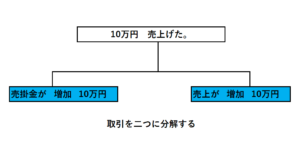

パターン3 掛けで売り上げた場合

【借方(左側)】/【貸方(右側)】

売掛金 / 売上高

複式簿記は、結局のところ、日々の取引をこのように「原因」と「結果」できちんと仕訳にして記録していくことなのです。

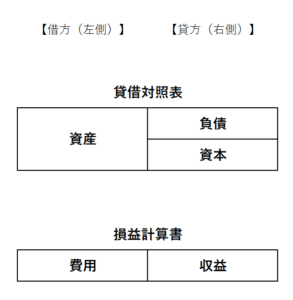

そして、この仕訳が積もり積もって、最終的には「貸借対照表」と「損益計算書」に表現されるのです。

「貸借対照表」 ・・・ 資産や負債がどれだけあるのかといった財政状態を表すもの

「損益計算書」 ・・・ 一定期間にどれだけ儲かったかという経営成績を表すもの

仕訳のルールを暗記する

勘定科目は5グループ

勘定科目は、次の5つのグループに分類されます。

- 資産 ・・・ 現金、売掛金など

- 負債 ・・・ 借入金、買掛金など

- 資本 ・・・ 元入金、事業主借など

- 収益 ・・・ 売上高、雑収入など

- 費用 ・・・ 仕入高、賃借料、消耗品費など

これらのグループは、決算書である「貸借対照表」と「損益計算書」において、表示する場所が決まっています。

まず、表示場所を暗記しましょう。

仕訳の際の定位置を覚えましょう

それぞれのグループが増加した場合と減少した場合で、仕訳で【貸方(左側)】と【貸方(右側)】のどちらに記入するかの場所が決まっています。

増加した場合と減少した場合の定位置を覚えましょう。

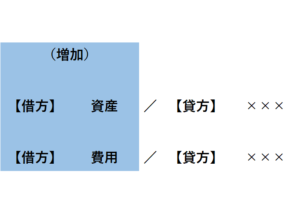

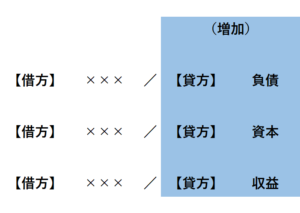

増加した場合

- 資産、費用は【借方(左側)】

- 負債、資本、収益は【貸方(右側)】

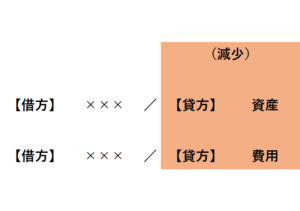

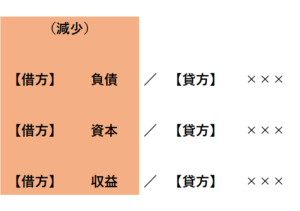

減少した場合

減少した場合は、増加した場合の真逆となります。

つまり、

- 資産、費用は【貸方(右側)】

- 負債、資本、収益は【借方(左側)】

ただし、費用と収益は、減少するという考え方をせずに、”取り消す”というような場合に用います。

貸借の一致を確認

仕訳をすると、【借方(左側)】と【貸方(右側)】の金額は必ず一致します。

貸借の金額が一致していないのであれば、必ず何らかのミスが発生していますので、確認してください。

このように、仕訳のルールはシンプルにできていますので、あとは覚えるだけです。

複式簿記のルールを覚えて、青色申告特別控除の65万円控除ができるような書類の作成を目指してみましょう。

(65万円控除についての詳細はこちら↓)

個人事業者が青色申告で65万円の控除を受けるためにすべきこと

ご覧いただきまして誠にありがとうございました。