所得税の予定納税をしなければならない人

所得税の予定納税とは

所得税の予定納税とは、その年5月15日時点で確定している前年分の予定納税基準額が15万円以上である場合に、その年の所得税の見込み額を前もって分割して納付する制度をいいます。

予定納税基準額とは

前年分の確定申告で、山林所得、退職所得等の一定の分離課税の所得(上場株式配当等を除く)、譲渡所得、一時所得、雑所得や平均課税の臨時所得があったり、災害減免法の適用を受けたりした場合には、それらの影響を除いて一定の方法により計算した税額になります。

平たく言えば、確定申告で毎年ほぼ同じくらい納付する金額の所得税のことを予定納税基準額といいます。

予定納税が必要な人

予定納税基準額が15万円以上となる人は、予定納税をしなければなりません。

税務署からの事前通知があります

予定納税が必要な人に対しては、所轄税務署長から、予定納税基準額と予定納税額がその年6月15日までに書面により通知されます。

(特別農業所得者は別途)

予定納税の納期限

予定納税は、年2回あります。

1回の予定納税で、予定納税基準額の3分の1ずつ納付することになります。

納期限は、

第1期分は、7月1日から7月31日まで

第2期分は、11月1日から11月30日までに

納めることになっています。

(特別農業所得者は別途)

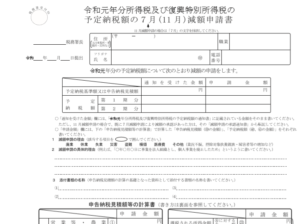

予定納税の減額申請が可能です

その年6月30日の現況の所得税の見積額が、予定納税基準額よりも少なくなる予定の人は、7月15日までに所轄税務署長に「予定納税額の減額申請書 」を提出して承認されれば、予定納税額は減額されます。

その年10月31日の現況において見積もった場合には、11月15日までに所轄税務署長に「予定納税額の減額申請書 」を提出して承認されれば、第2期分の予定納税額は減額されます。

ご覧いただきまして誠にありがとうございました。