消費税の確定申告書の提出期限の延長

消費税の確定申告書の提出期限の延長

消費税の課税事業者である法人については、課税期間ごとに、その課税期間の終了の日(決算日)の翌日から「2か月以内」に、消費税の確定申告をしなければならないこととなっています。

また、法人が決算ごとに申告しなければならない税金である法人税についても同じように、基本的にその事業年度終了の日(決算日)の翌日から「2か月以内」に確定申告をしなければならないこととなっています。

この「2か月以内」申告ですが、これまで法人税については、その期限を1か月間延長することが認められていました。(実際には4か月延長などを認める規定もありますが、あまり一般的ではないのでここでは省略します。)

2か月プラス1か月で、3か月以内としているのです。

これは、決算日から3か月以内に定時株主総会を行うと定款にうたっている会社があったり、そのスケジュール感で決算を組んで、申告書の作成を進めたりすることがあるからです。スケジュール的に決算日から2か月では申告実務が間に合わないので、例えば1か月の延長を申請して、3か月としているのです。

この法人税について認められている申告期限の延長制度ですが、令和2年度の税制改正により、消費税についても認められるようになりました。

今回は、その手続きなどについて、見てみましょう。

延長できる会社

消費税の確定申告の期限を1月間延長できる会社は、法人税のほうで申告期限の延長を受る会社に限られています。

延長の手続き

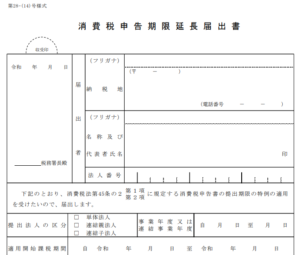

消費税の確定申告の期限を延長しようとする会社は、特例の適用を受けようとする事業年度終了の日の属する課税期間の末日までに(決算日までに)、

「消費税申告期限延長届出書」を納税地の所轄税務署長に提出しなければなりません。

延長されない申告

消費税の申告期限が延長された場合でも、

「中間申告」の申告期限や、「課税期間の特例により短縮された課税期間」(年度最後は除く。)の申告期限は延長されません。

適用開始の時期

この消費税の申告期限の延長規定は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間(3月決算の会社なら、令和3年3月決算)から適用されます。

見込み納付について

この規定は、申告期限の延長規定であって、納付期限の延長規定ではありません。

法人税等でもこのような申告期限の延長の場合には、いったん決算日から2か月以内に見込み納付をして、差額が生じた場合には後日精算のような形をとっています。

見込み納付を行うのは申告期限が延長された期間分については、利子税が発生するからです。

消費税についても、申告期限が延長された期間分の納付については、その延長された期間に係る利子税をあわせて納付しなければいけないこととなっているので、

法人税と同じように消費税についても見込み納付することで進めていただければと思います。

従来からの問題点(参考)

もともと法人税の申告期限の延長が認められている会社であっても、消費税については決算日から2か月以内に申告を行う必要があったため、

消費税の申告期限までに法人税の申告調整作業が必要となり事務が煩雑となる傾向がありました。

また、消費税の確定申告をしたあとに法人税の申告調整が行われた場合には、いったん確定させた消費税額が変動してしまい、結局、消費税の修正申告や、更正の請求が必要になるなどの問題点がありました。

今回の法改正によって、今後はこのような問題が少なくなることでしょう。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令や記載者の経験等をもとに概要を記載したものですので、記載内容に相違が生じる可能性があります。

また、記事中の特に意見部分については記載者の見解ですので、実際の適用においては必ず個別具体的な内容をお近くの税理士や税務署などにご確認くださいますようお願い申し上げます。