たまたま土地の譲渡があった場合には、消費税の課税売上割合に準ずる割合の承認申請を

たまたま土地の譲渡があった場合には、課税売上割合に準ずる割合の承認申請を

通常は土地の売却などは行わないけれども、今般であれば、資金の都合をつけたいなどの理由で、たまたま土地の売却をする事業者があるかもしれません。

消費税の課税事業者で簡易課税の適用をしておらず、仕入控除税額を個別対応方式によって計算している場合には、この「たまたま行った土地の売却」が消費税の計算で大きく影響してくる可能性も考えられます。

今回は、「たまたま土地の譲渡があった場合の課税売上割合に準ずる割合の承認申請」(国税庁の質疑応答事例の中より)について、見てみましょう。

たまたまの土地の売却は、課税売上割合が実態とかけ離れることも

消費税法では、土地の売却は非課税とされており、その売却額は、課税売上割合を計算するときに、資産の譲渡等の対価(分母)に含まれますが、課税資産の譲渡等の対価(分子)には含まれません。

ですので、土地の売却があれば、一般的に、課税売上割合が低くなる傾向があります。

そして、詳細は省略しますが、課税売上割合が低くなれば、消費税の納税額が増える傾向にあります。

普段から土地の売却をおこなっている事業者であれば、それは消費税の計算の考え方を正しく示しているのですが、普段は土地の売却をおこなわない事業者がたまたま土地の売却を行った場合はどうでしょうか。

土地の売却額は一般的に多額であるのに対して、土地の売却に対応する課税仕入れの額は、その売却額に比べて、一般的に少ないものとなっています。

そのような状態で、たまたま土地の売却をおこなった結果を反映して、課税売上割合を適用して仕入れに係る消費税額を計算した場合には、その事業者の普段の事業の実態を反映しないことが起こりえます。つまり、その年だけ消費税の納税額が急に増えるということが起こりえるのです。

そこで、たまたま土地の売却があったことにより課税売上割合が減少する場合で、課税売上割合を適用して仕入れに係る消費税額を計算すると、その事業者の事業の実態を反映しないと認められるときには、

事前に「消費税課税売上割合に準ずる割合の適用承認申請書」を2通提出することによって、実態とはかけ離れた消費税の納税を回避することができるようになっています。

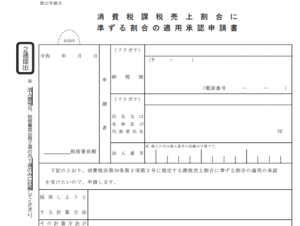

課税売上割合に準ずる割合の承認

土地の売却が単発のものであり、

かつ、

その土地の売却がなかったとした場合に事業の実態に変動がないと認められる場合に限り、

次の①または②の割合のいずれか低い割合により「課税売上割合に準ずる割合の承認」がされることとされています。

①前期以前3年間の通算課税売上割合

②前期の課税売上割合

「土地の売却がなかったとした場合に事業の実態に変動がないと認められる場合」とは

上記の、「土地の売却がなかったとした場合に事業の実態に変動がないと認められる場合」とは、

- 事業者の営業の実態に変動がないこと、

- 過去3年間の課税売上割合の差が5%以内であること、

となっています。

「消費税課税売上割合に準ずる割合の適用承認申請書」は余裕をもって提出を

課税売上割合に準ずる割合は、承認を受けた日の属する課税期間から適用となります。

税務署での承認審査には一定の期間が必要となっていますので、時間的に余裕をもって提出することを心がけてください。

審査が必要とされている承認事項なので、申請をすれば自動的に承認されるものではないということに、注意が必要です。

また、確定申告期限までに提出すればよいというものではないことにも、注意が必要です。

翌期には「不適用の届出」を提出

今回の、課税売上割合に準ずる割合の承認は、たまたま土地の譲渡があった場合に行うものですから、翌期にも継続して行うものではありません。

当期に適用したときは、翌期において「消費税課税売上割合に準ずる割合の不適用届出書」を提出しなければなりません。

もしも提出がない場合には、翌期以降の承認は取り消されることとなっています。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令や記載者の経験等をもとに概要を記載したものですので、記載内容に相違が生じる可能性があります。

また、記事中の特に意見部分については記載者の見解ですので、実際の適用においては必ず個別具体的な内容をお近くの税理士や税務署などにご確認くださいますようお願い申し上げます。