「現金主義」による所得計算の特例について

複式簿記はできないけど、青色申告特別控除の適用を受けたい場合

個人事業者で青色申告の承認を受けているけれども、「発生主義での記帳」とか「貸借対照表の作成」なんて、ややこしくて簡単にはできないという人もいらっしゃるかもしれません。

会計ソフトで記帳するとか、税理士に記帳を依頼すれば、その問題はすぐに解決するのですが、

たとえば、まだ開業したばかりで、予算的にそれほど余裕がないという人にとっては、その出費も悩ましいところがあるかもしれません。

そのような場合には、「現金主義で記帳」するという方法があります。

売上高や仕入高などの計上を「発生主義で記帳」するのではなく、「現金主義での記帳」であっても、青色申告特別控除の適用を受けることができる制度があるのです。

もちろん、「発生主義での記帳」や「貸借対照表の作成」などの要件を満たせば、儲けから満額の、55万円(または65万円)を青色申告特別控除としてマイナスすることができるのですが、

一定の要件に当てはまる人が、売上高や仕入高などの計上を「現金主義で記帳」したとしても、儲けからマイナス10万円となる青色申告特別控除を受けることができます。

今回は、その特例制度について、見てみましょう。

「現金主義」による所得計算の特例

取引の記帳には、「発生主義」での記帳と、「現金主義」での記帳の2つの方法があります。

記帳は「発生主義」が原則となっているのですが、青色申告の承認を受けている個人事業者については、売上高や仕入高などを「現金主義」で記帳する特例制度があります。

特例の適用対象者

小規模事業者(※)に該当する青色申告者が対象となります。

(※)小規模事業者とは、

その年の前々年分(2年前)の事業所得の金額と不動産所得の金額の合計額が、300万円以下である人をいいます。

(この所得の金額は、事業専従者給与(控除)の額を必要経費に算入しないで計算した金額となっています。)

青色申告者向けの特例制度であり、白色申告の人はこの特例の適用を受けることはできません。

また、青色申告の承認を受けていても、山林所得の人はこの特例の適用を受けることはできません。

必要な手続き

現金主義による所得計算の特例を受けるために必要な手続きがあります。

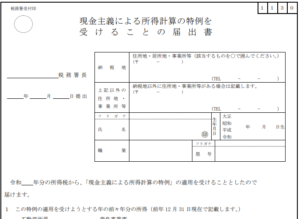

提出書類

「現金主義による所得計算の特例を受けることの届出書」を納税地の税務署に提出しなければなりません。

提出期限

適用を受けようとする年の3月15日まで(その年の1月16日以後に新たに開業した場合には、開業した日から2月以内)に提出しなければなりません。

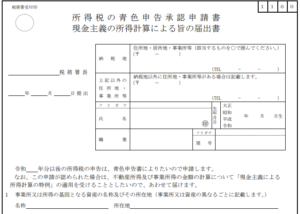

なお、青色申告の承認申請とともにこの特例の適用を受けるための手続をする場合には、「所得税の青色申告承認申請書(兼)現金主義の所得計算による旨の届出書」を提出することになります。

青色申告承認申請と現金主義の届出が1枚ものの用紙となっています。

やはり一番のおすすめは、「発生主義」での記帳

上記の制度は、まだ開業したばかりなので記帳をラクに、かつ、少しでも節税をとのことで、儲けから10万円マイナスする青色申告特別控除の適用も受けたいという人にはおすすめですが、

やはり一番のおすすめは、

「発生主義での記帳」や「貸借対照表の作成」などをすることによって、儲けから55万円(e-Tax等するなら、65万円)をマイナスする青色申告特別控除を適用することです。

65万円控除と10万円控除とでは、所得差は55万円ともなり、

仮に税率が、所得税等5.105% + 住民税10%で、合計税率が15.105%とすると、8万3千円ほどの税額差が生じるからです。

この税額差は、けっして少ない金額ではありません。

現金主義とすることの一番のデメリットと言えるでしょう。

税額差のほかにも、現金主義には次のようなデメリットがあります。

現金主義で記帳すると、債権額や債務額が帳簿ではっきりせず、未入金の債権や、債務の支払漏れがあっても、それが帳簿上明確にならないといった問題があります。

また、儲けの状況も、入金や支払が済まないと帳簿上は確定しません。

つまり、現金主義では、財政や、損益の状況を把握するのに不向きだといえるのです。

このような理由から、当事務所では、できれば65万円の青色申告特別控除を目指すことのほうをおすすめしております。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令や記載者の経験等をもとに概要を記載したものですので、記載内容に相違が生じる可能性があります。

また、記事中の特に意見部分については記載者の見解ですので、実際の適用においては必ず個別具体的な内容をお近くの税理士や税務署などにご確認くださいますようお願い申し上げます。