消費税の仕入れ税額控除の要件を満たす帳簿の記載内容

消費税の仕入れ税額控除の要件を満たす帳簿の記載内容

簡易課税制度を適用しない事業者が、仕入税額控除を受けるために必要な帳簿への記載内容は次のとおりとなっています。

帳簿への記載事項

課税仕入れの場合の帳簿への記載事項はつぎのとおりです。

- 課税仕入れの相手方の氏名又は名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務の内容

- 課税仕入れに係る支払対価の額(税込み)

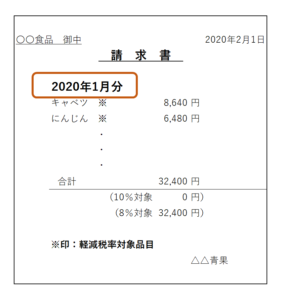

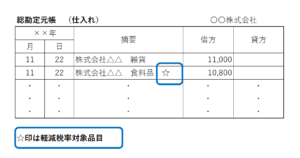

2019年10月1日からは、上記に加えて、

軽減税率対象品目に該当する仕入れや経費支払いがあれば、

軽減税率対象品目である旨

の記載が必要となっています。

(記載例)

(詳細はこちら↓)

消費税の軽減税率制度が実施されたときに日々の業務で対応が必要なこと

請求書等の記載内容と帳簿への記載内容との対応関係

請求書等に記載されている課税仕入れに係る資産又は役務の内容が一品ごとの詳細なものであっても、帳簿への記載に際しては、商品の一般的な総称でまとめて記載するなど、申告時に請求書等を個々に確認することなく仕入控除税額を計算できる程度に記載してあれば差し支えないとされています。

(記載例)

・青果店からの商品購入の場合 ・・・野菜、果実、青果、食料品などの総称で記載

・魚屋からの商品購入の場合 ・・・魚類、乾物、食料品などの総称で記載

ただし、消費税が課税されるものと非課税とされるものが混在しているときには、それらを区分して記載する必要があります。

(例)

・缶ビール(課税)とビール券(非課税)の同時購入の場合 ・・・まとめて記載せずに、別々に記載

一取引で複数の種類の商品を購入した場合の帳簿への記載方法

一回の取引で複数の一般的な総称の商品を購入した場合であっても、それが経費に属するものであれば、帳簿には「○○ほか」とか「○○等」と記載することで差し支えないとされています。

(記載例)

書籍と文具を同時に購入した場合 ・・・書籍ほか、書籍等と記載

ただし、消費税が課税されるものと非課税とされるものが混在しているときには、それらを区分して記載する必要があります。

また、軽減税率制度が実施されたときには、税率8%のものと税率10%のものとを区分して記載する必要があります。

帳簿代用書類について

法人税法においては、法定事項を帳簿に記載する代わりに、それらの事項の全部または一部が記載されている関係書類を整理して保存する帳簿代用書類(請求書等の綴りなど)が認められています。しかし、帳簿代用書類が保存されていても、これについては消費税の仕入れ税額控除の要件を満たす帳簿とはなっていません。

ただ、帳簿代用書類のうち、課税仕入れの取引の相手先から受け取ったものは通常は仕入税額控除の要件を満たす請求書等に該当するものと考えられることから、申告時にその書類を個々に確認する必要のない程度に必要な記載事項が帳簿に記載されていれば、その書類と帳簿を保存することで仕入税額控除の要件を満たすといえます。

帳簿に記載する氏名又は名称

課税仕入れの相手方の氏名又は名称についても帳簿に記載することが必要となっていますが、それを略称とせずに正式名称で記載するのが原則となっています。

ただ、備え付けの取引先名簿等により、正式名称と略称との対応関係がはっきりしている状況である場合には、略称での記載でも差し支えないとされています。

(記載例)

正式名称 略称

宮本会計事務所 ・・・ 宮本会計

株式会社○○商事 ・・・ ○○商事

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令等をもとに記載しております。法改正等があった場合には記載内容に相違が生じる可能性があります。

また、記事中の意見部分については作成者の見解ですので、実際の適用時には個別具体的な内容をお近くの専門家にご相談くださいますようお願い申し上げます。