確定申告の際に「財産債務調書」の提出が必要な人

「財産債務調書」の提出が必要な人

確定申告の際に「財産債務調書」の提出が必要な人がいます。

所得税の確定申告書の提出義務のある人で、

その年分の各種所得金額(繰越控除後の金額で、退職所得を除いた一定の金額をいいます。)の合計額が2,000万円を超えており、

かつ、その年の12月31日において、合計3億円以上の財産を有する場合、

または、合計1億円以上の有価証券などを有する場合には、

その財産の種類、数量、価額、債務の金額、その他必要な事項を記載した「財産債務調書」を、

その年の翌年の3月15日(確定申告期限)までに、所得税の納税地の所轄税務署長に提出しなければなりません。

「財産債務調書」とは

「財産債務調書」とは、12月31日時点において有する財産の種類、数量、価額、債務の金額などを記載して税務署に提出しなければならない書類をいいます。

「財産債務調書」の提出をした場合の過少申告加算税等の軽減措置

「財産債務調書」の提出をした人は、過少申告加算税等の軽減措置があります。

「財産債務調書」を提出期限内に提出した場合には、「財産債務調書」に記載がある財産や債務に対する所得税等(又は財産に対する相続税)の申告漏れが生じたときであっても、その財産や債務に関する申告漏れにかかる部分の過少申告加算税等について、5%軽減されます。

仮に、過少申告加算税等が10%かかる場合には、マイナス5%されて、合計で5%になります。

「財産債務調書」の提出をしなかった場合の過少申告加算税等の加重措置

「財産債務調書」の提出義務がある人が、「財産債務調書」の提出をしなかった場合にはペナルティーがあります。

「財産債務調書」の提出が提出期限内にされない場合、または提出期限内に提出された「財産債務調書」に記載すべき財産や債務の記載がない場合(重要事項の記載が不十分な場合を含む。)には、その財産や債務に関して所得税等の申告漏れがあったときは、その財産や債務に関する申告漏れにかかる部分の過少申告加算税等について、5%加重されます。

たとえば、仮に過少申告加算税等が10%である場合には、プラス5%されて、合計で15%になります。

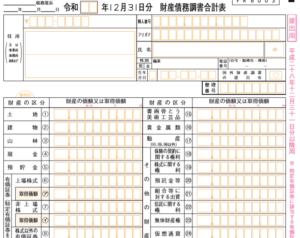

「財産債務調書合計表」の添付

財産債務調書を提出する際には、「財産債務調書合計表」を作成し、添付する必要があります。

まとめ

「財産債務調書」の提出が必要な人

- 所得税の確定申告義務者で、

- 各種所得金額の合計額が2,000万円超、

- かつ、所有財産3億円以上、または有価証券等を1億円以上所有

- その年12月31日時点で判定

- その年の翌年3月15日までに提出

過少申告加算税等

- 「財産債務調書」の提出がある人 5%軽減

- 「財産債務調書」の提出がない人 5%加重

その年に相続などで財産を取得した人は特に注意しなければなりませんね。

ご覧いただきまして誠にありがとうございました。

※この記事は、作成時点の法令または経験などをもとに記載したものです。法改正などにより記載内容に相違が生じる可能性があります。

記事中の意見部分については記載者の見解ですので、実際の適用においては個別具体的な内容をお近くの税理士または税務署にご相談くださいますようお願い申し上げます。