会計・税務などに関連する情報を掲載しています。事業主の皆さんの参考になれば、との思いで、経理処理や税金についての基本的な取り扱い、および日常の事務手続を中心に掲載しております。

表示科目は”すっきり”と、補助科目は”しっかり”とがオススメ

勘定科目の残高、増減確認のためには、補助科目の活用がおすすめ 勘定科目の残高、増減を確認するためには、補助科目の活用が有効です。 とくに、同じ勘定科目でありながら、 その金額が合っているかどうかについて、内訳ベースで把握 […]

お客様のお店でモノを買う、サービスを受けるのは交際費か?

お客様のお店でモノを買う、サービスの提供を受けると交際費になるのかどうか ”お客様とのお付き合い”という気持ちもあって、 どうせ同じ商品を購入するならば、お客様のお店から、 どうせ同じサービスを受けるなら、お客様のお店に […]

相続した空き家の家屋を取り壊して、敷地を売却するときの留意点 譲渡所得の特例

相続した空き家の家屋を取り壊してその敷地を売却するときに気を付けること 空き家(敷地+被相続人の居住用の家屋)を相続して、その空き家を売却するときに、 家屋を取り壊して、更地化してから敷地を売却することがあろうかと思われ […]

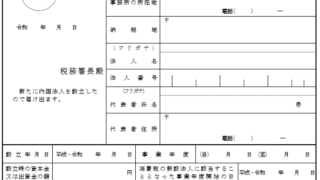

事業活動を休止した法人の均等割額が課されないようにするための手続き

休業法人の均等割額を納付をしないようにするための手続き 法令等に基づく解散・清算等の手続きを行わない状態で事業活動を停止して、再開の見込みがないという、いわゆる休業の状態であるならば、 法人の地方税の均等割額を納めないで […]

ペットの飼育費用を必要経費にすることはできるか

ペットの飼育費用を必要経費にすることはできるか 飼育しているペットのエサ代や、かご代、清掃費用などが、 個人事業者の必要経費となるのかどうかについて、見てみましょう。 趣味のペット飼育の場合に […]

個人事業者が経営セーフティー共済の掛け金を支払ったときの明細書

個人事業者が経営セーフティー共済の掛け金を支払ったときの明細書 経営セーフティー共済(中小企業倒産防止共済)の掛け金を支払った場合には、 その支払った金額など一定の事項を記載した明細書を確定申告書に添付することで、 その […]

得意先から支払いを拒否されたときに貸倒損失が計上できるか

得意先から支払いを拒否されたときに貸倒損失が計上できるか 当社と付き合いがある得意先との間で、債権の回収をめぐってトラブルが生じる可能性が生じないとも限りません。 当初の約束と違うではないか、といった話になることや、事後 […]

得意先が代金を支払ってくれなくなったときの貸倒損失

得意先が代金を支払ってくれなくなったときの貸倒損失 当社と長い付き合いがある得意先の支払能力等が悪化したことによりその得意先に対する債権の回収が滞り、取引を停止した後、入金がされないまま1年以上経過したなどの場合には、 […]

いくらで買ったか分からないときの概算取得費控除

いくらで買ったか分からないときの「概算取得費控除」 たとえば土地を売ったときに、その土地が先祖代々引き継がれてきたような土地であれば、 ご先祖様がその土地をはたしていくらで買ったかなんて、分からないケースがけっこう多いか […]

贈与等の際に支出した付随費用の取得費算入

贈与等の際に支出した付随費用の取得費算入 数年前に贈与を受けた資産を譲渡する場合に、贈与の際に支出した名義書き換え料などの付随費用を 譲渡所得の金額の計算上取得費に加えることができるのかどうかについて、見てみましょう。 […]

貸倒損失の処理は、貸倒引当金と売掛金との振替仕訳でも損金経理とされるか

貸倒損失の処理は、貸倒引当金と売掛金との振替仕訳でも損金経理とされるか たとえば、当社の取引先の一社の業績が悪化したことで、当期においてその取引先に対する債権の全額が回収できないことが明らかになった場合において、 その取 […]

貸倒損失を売上高の借方計上としてもよいのか

貸倒損失を売上高の借方計上としてもよいのか 貸倒損失が発生したときに、そのことを外部に明らかにしたくないなどの理由から、 その損失額を売上高の借方計上としたとしても、それが損金経理をしたこととして認められるのかどうかにつ […]

年の途中からでも青色事業専従者にできる場合

年の途中からでも青色事業専従者にできる たとえば、個人事業を営んでいる人(青色申告者)の奥さんがこれまで外に働きにでていたけれど、 だんだんとその事業が軌道に乗って忙しくなってきたので、 その奥さんが年の途中で外の仕事を […]

通勤手当を支給する際に、通勤費込みの給与額をアップさせて支給する場合の源泉徴収

通勤手当を支給する際に、通勤費込みの給与額をアップさせて支給する場合の源泉徴収 従業員に対して給与を支給する際に、自宅から勤務先までの通勤手当を支給しているのだけれども、 その通勤手当分の金額を通常の給与に含め、給与の金 […]

3月末に設立した会社の役員報酬いつまでに決議すればよいか、翌月支払はどうか

3月末に設立した会社の役員報酬の金額の決議をする期限について 会社を設立した場合の定期同額給与については、会社を設立した日から3か月以内に、役員報酬の金額を、一般的には株主総会の決議で決定しておく必要があります。 たとえ […]

土地の取得にかかる借入金の利子についての取得費の取り扱い

土地の取得にかかる借入金の利子についての取得費の取り扱い たとえば、もともとは自宅用地にしようとして、自己資金にプラスして銀行から資金の借り入れを行って更地を購入していたものの、 その後遠方に転勤があったことなどによって […]

マンションの修繕積立金の支払い時の処理

マンションの修繕積立金の支払い時の処理 自社が社宅用などとして所有するマンションの一室について、毎月、管理組合費のほかに修繕積立金も管理組合に対して支払っているとしたときに、 その修繕積立金の支払について、支出時の損金と […]

飲食店の店主や料理人が他の店を視察したときの飲食代

飲食店の店主や料理人が他の店を視察したときの飲食代 飲食店の店主や料理人が、競合する他店の味やサービス内容などを調査するために、 他店に客として出向いて飲食をすることがあります。 このような場合に支出する飲食代については […]

役員が病気になったことにより職務を執行できない場合の役員報酬

役員が病気になったことにより職務を執行できない場合の役員報酬 当社の取締役が病気のため数か月間の入院し、当初予定されていた職務の一部について執行できない状態になったことにより、 その取締役が職務を一部離れている間について […]

いったん否認された貸倒損失の認容処理について

否認された貸倒損失の認容処理について 当社が有している取引先に対する売掛債権について、その取引先が債務超過の状態が継続しており、回収見込みがないと判断したことにより、その売掛債権の全額を貸倒損失に計上していたが、税務調査 […]

一部を未払にして賞与時にまとめて支給する役員給与

一部を未払にしておいた役員給与をまとめて支払う場合 たとえば、定期同額給与として毎月100万円の役員給与を計上しているが、実際に毎月支払う金額は50万円に抑えたうえで、 従業員の賞与時期に合わせるような形でその残り部分( […]

切り捨て債権について損金経理をしていない場合

切り捨てがあった債権について損金経理をしていない場合 自社が有する取引先に対する債権について、たとえば、再生計画認可の決定により債権の切り捨てがされた場合において、 自社の決算処理において損金経理をしていなかったときに、 […]

債権放棄をして寄附金となるか、貸倒損失となるか

債権放棄をして寄附金となるか、貸倒損失となるか 自社の取引先である会社が経営不振に陥ったことにより、その会社に対する債権の一部を放棄し、 その結果として破産となった場合よりも少しでも多くの債権の回収を行いたいと考えること […]

自社の利益水準にあわせた貸倒処理をしてもよいのか

自社の利益水準にあわせた貸倒処理をしてもよいのか 自社の取引先の資産状況や支払能力などから判断して、金銭債権の全額が回収不能であると明らかになった場合に、 その金銭債権の貸倒処理を、自社の利益水準に合わせるかたちで、金額 […]

実効性が見込まれない担保物がある場合の貸倒損失

実効性が見込まれない担保物がある場合の貸倒損失 たとえば、当社がA社に対して100の貸付債権があって、その担保としてA社の保有不動産(処分見込み価額120)に抵当権を設定しているのですが、 先順位の抵当権を、金融機関が2 […]

返還されない保証金を支払った場合

返還されない保証金を会社が支払った場合 以前に、「返還しない保証金の収益計上時期」についての記事を記載しましたが、 今回は、その相手方である会社(賃借人)が、「返還されない保証金を支払った」場合の処理について、見てみたい […]

給与の源泉徴収税額を誤って多く納付してしまったとき

給与の源泉徴収税額を誤って多く納付してしまったとき 源泉徴収税額など、税金を誤って多く納付してしまったときのその多く納付してしまった部分を「過誤納金」というのですが、 給与の源泉徴収税額にかかる過誤納金については、その還 […]

一部未払となっている給与の源泉徴収

一部未払となっている給与の源泉徴収 本来は毎月支払っている給与について、たとえば、今月は資金繰りの都合により一部のみ支給することとして、 残額は翌月払いとなった場合の源泉徴収額は、どのようにすればよいのかについて、見てみ […]

海外転勤者の住宅ローン控除と国内源泉所得

海外転勤者の住宅ローン控除 もともとは、住宅ローン控除(住宅借入金等特別控除等)の制度は、適用対象者が「居住者」に限られているため、 家屋の所有者の転勤先が国外となったことにより「非居住者」に該当することとなった場合には […]

返還しない保証金等の収益計上額

返還しない保証金等の収益計上額 自社で所有する不動産を外部に賃貸するにあたって保証金を預かることとしている場合において、 その一部を償却して退去時に返還しないこととしているときには、 いつの時点で、その返還しない保証金を […]

返還しない保証金の収益計上時期

返還しない保証金の収益計上時期 たとえば、自社で所有する建物の一室を外部に賃貸するにあたって保証金を預かることとした場合において、 その一部を償却して、将来の退去時に返還しないこととしているときに、 その返還しないことと […]

固定資産税を損金の額に算入する時期

固定資産税を損金の額に算入する時期 固定資産税の納付時期は、一般的には、4月、7月、12月、2月中(地方自治体の条例によって多少異なります。)となってますが、 会社が納付する固定資産税を損金の額に算入する時期については、 […]

地元の公職についたときの手当

地元の公職についたときの手当 地方に古くから住んでいると、地元の公職についてもらうような依頼を受ける方がいらっしゃるかもしれません。 私が以前勤務していた職場にもそのような方が何人かいらっしゃいましたが、 今回は、地元の […]

住宅ローン控除における敷地の植木、芝生、花壇、庭などの取り扱い

住宅ローン控除における敷地の植木、芝生、花壇、庭などの取り扱い 住宅ローン控除の金額は、住宅の新築や取得(一定の敷地も含みます。)または増改築にかかるその年の12月31日における住宅ローン等の残高をもとに計算することとさ […]

住宅ローン控除における仲介手数料の取り扱い

住宅ローン控除における仲介手数料の取り扱い 住宅ローン控除の金額は、住宅の新築や取得(一定の敷地も含みます)または増改築にかかるその年の12月31日における住宅ローン残高をもとに計算することとされています。 なお、住宅ロ […]

住宅ローン控除における門塀などの取得対価の取り扱い

住宅ローン控除における門塀などの取得対価の取り扱い 住宅ローン控除の金額は、住宅の新築や取得(一定の敷地も含みます。)または増改築にかかるその年の12月31日における住宅ローン残高をもとに計算することとされています。 な […]

試験研究費の税額控除の対象となる人件費

試験研究費の税額控除の対象となる人件費 青色申告書を提出する法人がおこなう製品の製造、技術の改良・考案、発明にかかる試験研究のための一定の費用(試験研究費)については、 その試験研究費の額に一定割合を乗じて計算した金額が […]

外国債の利子の消費税における取り扱い

外国債の利子の消費税における取り扱い 余剰資金があることから、国内債券による運用との比較検討を行った結果、外国債で資金の運用をされている会社も一部あるかと思いますが、 外国債の利子については、消費税の取り扱いで今一度確認 […]

賞与に対する源泉徴収の方法

賞与に対する源泉徴収の方法 賞与に対する源泉徴収の税額は、賞与の支払いを受ける月の前月中に普通給与の支払いを受けているかどうか、 そして、給与所得者の扶養控除等申告書の提出があるかどうかによって、計算の方法が違っておりま […]

期首から3か月経過後に決議された役員給与の額の改定

期首から3か月経過後に決議された役員給与の額の改定 定期同額給与として損金算入することができる役員給与の額を改定するのは、本来は、期首から3か月以内とされていますが、 期首から3か月を経過した後の改定であっても、特別の事 […]

賞与額が前月の給与額の10倍を超えるときの源泉徴収

賞与額が前月給与の金額の10倍を超えるときの源泉徴収 賞与の支給額が、前月の給与の金額の10倍を超えるようなときには、源泉徴収しなければならない税額が、想像していたよりも大きな金額になることが考えられますので、 いちど見 […]

従業員の退職金の損金算入

従業員の退職金の損金算入 たとえば、ある会社の年度末である3月末に退職する従業員に対する退職金を、4月になってから支払うような場合に、 その退職金を、その年度に損金に算入できるのかどうかについて、見てみましょう。 &nb […]

人間ドックの費用やPCR検査費用の医療費控除

人間ドックの費用やPCR検査の費用の医療費控除 人間ドック(健康診断)の費用や、PCR検査の費用が、医療費控除の対象となるのかどうかについて、見てみましょう。 医療費控除の対象となる人間ドック […]

申告不要とした上場株の配当所得についての更正の請求

申告不要とした上場株の配当所得についての更正の請求 上場株式等の配当等(一定の大口株主等が受けるものを除きます。)については、総合課税に代えて申告分離課税を選択することができます。 また、上場株式の配当等について特定口座 […]

親が子に付き添って通院する場合の、親の交通費の医療費控除

親が子に付き添って通院する場合の、親の交通費の医療費控除 たとえば、子の通院に親が付き添う場合の、親の交通費についても、医療費控除の対象となるのかどうかについて、見てみましょう。 通院費は「診 […]

車で通院する場合の通院費の医療費控除の対象範囲

車で通院する場合の通院費の医療費控除の対象範囲 遠くのお医者さんにかかるときの通院費が医療費控除の対象となるのかどうか、という話を以前いたしました。 遠くのお医者さんにかかるときの通院費の医療費控除 (↑こちらになります […]

遠くのお医者さんにかかるときの通院費の医療費控除

遠くのお医者さんにかかるときの通院費の医療費控除 たとえば、治療の途中で引越しをしたとか、遠くのきまった病院でしか治療をしてもらえないなどの事情により、 自宅から遠くのお医者さんにかかることもあります。 このような場合に […]

家政婦紹介所に支払う紹介手数料も医療費控除の対象か

家政婦紹介所に支払う紹介手数料も医療費控除の対象かどうか 家政婦は、世話をしていた人が亡くなろうが、何だろうが、ずっと守秘義務を負い続けるべきで、 プライベートなことは決して他言しないようにしてほしい、と思う今日このごろ […]

医療費を補填する保険金がまとめて入ったときの按分

医療費を補填する保険金がまとめて入ったときの按分 所得税の確定申告で医療費控除の適用を受けるときには、その年の1月1日から12月31日までの間に支払った医療費を医療費控除の対象として集計します。 このときの医療費の集計は […]

診断書等の作成料は医療費控除の対象か

診断書等の作成料は医療費控除の対象かどうか 医療費控除の対象となる医療費は、医師または歯科医師による診療や治療、治療や療養に必要な薬の購入、その他医療などに必要な人的役務提供のために支払う対価で、通常必要であると認められ […]

マンションをリフォームしたときの住宅ローン控除

マンションをリフォームしたときの住宅ローン控除の適用 住宅ローン控除(住宅借入金等特別控除)は、一定の住宅を購入した場合だけではなく、住宅について増改築等をした場合についても適用されることがあります。 住宅についての増改 […]

日本に帰国して居住者となった人の所得控除

日本に帰国して居住者となった人の所得控除 海外の支店に1年以上の予定で転勤などをすると、一般的には、日本国内に住所を有しない者と推定されて、所得税法上の非居住者となります。 その後、その人が日本に帰国(帰省などの一時的な […]

事務所の机やイス、下駄箱を一括して購入したときの取得価額の判定

事務所の机やイス、下駄箱を一括して購入したときの「取得価額の判定」 期末が近づいてくると、決算の数値をある程度見込んで、期末までに費用化できるものであるならば、 ずいぶんと劣化していると思われるものを、この際に新品に取り […]

パート、アルバイトの給与に対する源泉徴収税額の計算

パート、アルバイトの給料に対する源泉徴収税額の計算 パートタイマーや学生アルバイトは、働く期間を特に定めることなく、働く時間も、月水金だけの人とか、午前中だけの人とか、あるいは特に決まりがなく隙間時間だけの人とか、その人 […]

デザインの報酬にかかる源泉徴収

デザインの報酬にかかる源泉徴収 個人(フリーランス)に支払う原稿等の報酬または料金については、その支払いの際に、基本的に源泉徴収をしなければならないこととなっているのですが、 この「原稿等」の「等」中には、実に様々なもの […]

浴室をユニットバスに取り替えた場合の資本的支出

賃貸マンションの浴室をユニットバスに取り替えた場合 賃貸マンションの台所や浴室を築年数の経過とともに新たなものに取り替える工事が行われることがあります。 築15年とか20年くらいになってくると一部には設備の劣化が目立つよ […]

マイナポイントが付与されたとき

マイナポイントが付与されたとき マイナンバーカードとキャッシュレス決済を普及させるのを目的に、キャッシュレス決済でチャージまたは支払いをすれば、 最大5,000円分が「マイナポイント」として還元される制度があります。 チ […]

未支給の年金を遺族が受領したとき

未支給の年金を遺族が受領したとき 公的年金の受給を受けている人が死亡した場合には、その受給を受けている本人が不存在となることから支給されない状態の年金が生じます。 これは年金の支給が後払いとなっていることから起こるのです […]

市町村などから委嘱を受けたときの委員報酬は給与所得

市町村などから委嘱を受けたときの委員報酬 市町村などから委嘱を受けて、年に数回の会議に委員として出席することにより、市町村などから委員報酬を受け取ることがあります。 委員報酬規程とか役員等報酬規程などで、たとえば日額10 […]

切手や印紙を金券ショップに売却した場合の消費税の取り扱い

切手や印紙を金券ショップに売却した場合の消費税の取り扱い 金券ショップでは、券売機で購入する電車の切符の値段よりもかなりお得な値段で切符(回数券のバラ)が売られていて、 特に駅前に金券ショップがあったりすると重宝すること […]

未払いのままになっている配当にかかる源泉徴収

未払いのままになっている配当にかかる源泉徴収 もしも、会社の株主総会で配当の決議をしたものの、資金繰りの関係などで未払のままになってしまっている配当金がある場合に、 その配当金にかかる源泉徴収はどのようにすればよいのかに […]

売上げの一部を寄附した場合の必要経費の取扱い

売上げの一部を寄附した場合の必要経費の取扱い 個人事業者が売上代金の一部を寄附した場合にその寄付金が必要経費となるための要件が、新型コロナウイルス感染症に関連する税務上の取扱い関係のFAQ(国税庁)に掲載されていたのです […]

更正の請求で医療費控除を適用するときの添付書類

更正の請求で医療費控除を適用するときの添付書類 当初の所得税の確定申告で医療費控除を適用することを忘れていたことに気が付いたことから、 更正の請求によって医療費控除の適用を受けることとなった場合に、 添付資料で気を付けて […]

相続があった場合の特定期間での判定(消費税の納税義務)

相続があった場合の特定期間での判定(消費税の納税義務) 個人事業者の消費税の納税義務の判定にあたっては、基本的には基準期間(2年前)における課税売上高が1,000万円を超えるのか、または1,000万円以下であるのかによっ […]

年の中途で開業した個人事業者の特定期間(消費税の納税義務の判定)

年の中途で開業した個人事業者の特定期間(消費税の納税義務の判定) 個人事業者の消費税の納税義務の判定にあたっては、基本的には基準期間(2年前)における課税売上高が1,000万円を超えるのか、または1,000万円以下である […]

個人事業者が廃業したのちに再度開業したときの消費税の納税義務の判定

個人事業者が廃業したのちに再度開業したときの消費税の納税義務の判定 個人事業者が営んでいた事業をいったん廃業したのちに、また新たに別の事業を始めることがあります。 再出発、再チャレンジするような場合です。 このような場合 […]

施設の賃貸における地代部分は消費税の非課税取引か

施設の賃貸における地代部分は消費税の非課税取引かどうか 貸店舗や施設の賃貸をする場合において、その賃貸に伴って地代部分と家賃部分に区分する契約を締結したときには、 その地代部分は土地の貸し付けであるとして、消費税の非課税 […]

事業者が副業で行う不動産貸付も消費税の課税の対象か

事業者が副業で行う不動産貸付も消費税の課税の対象か 消費税の課税事業者である事業所得者(個人事業者)が、副業で不動産貸付(店舗の貸付など)を行って毎月一定の収入を得ているような場合に、 その副業は本来の「事業として」では […]

会社が源泉徴収税額を納付していない場合の還付の取り扱い

会社が従業員から徴収した源泉徴収税額を国に納付していない場合の還付の可否 会社が従業員にたいして給与を支払う際に徴収した所得税等については、基本的には、その徴収月の翌月10日までに国に納付することになっています。(納期の […]

不動産所得が事業的規模と事業的規模でないときの主な違い

不動産所得が事業的規模と事業的規模でないときの主な違い 不動産などの貸付けによる所得は、不動産所得になりますが、その不動産貸付けが事業として行われているかどうかによって、所得金額の計算上の取扱いが異なる場合があります。 […]

不動産所得者が年の途中で事業所得となる事業を開始したときの青色申請

事業的規模でない不動産所得者が別途事業を開始したときの青色申告承認申請 以前から事業的規模に至らない程度の不動産貸付業を営んでいる人(白色申告者)が、年の中途において新たに事業所得を生じる事業を始めた場合に、 新たに事業 […]

信販会社に支払うクレジット手数料の消費税区分

クレジットカード会社に支払う手数料の消費税区分 売上代金の回収において、現金決済であれば売上代金の金額をそのまま受け取ることになります。 また、掛取引においては振込入金が主体となり、入金の際の銀行手数料を売主が負担する場 […]

2か所給与で、年末未済の給与収入が20万円超でも確定申告義務がない場合

2か所給与で、年末調整されなかった給与収入が20万円超でも確定申告義務がない場合 給与所得者については、基本的には、年末調整により1年間分の所得税(源泉徴収税額)の精算が行われるので、確定申告の義務はないのですが、 一定 […]

住宅ローン控除で、住宅借入金の借換えをしたとき

住宅ローン控除で、住宅借入金の借換えをしたとき 過去に住宅ローン控除の適用をうけて、引き続き適用を受けている期間の途中において、当初の借入金よりも金利の低い住宅ローン等に借り換えることがあります。 このようなときに、引き […]

生命保険契約の満期利益、解約損失の取り扱い

生命保険契約の満期利益、解約損失の取り扱い 自己が保険料を負担していた生命保険契約が満期になったことによる一時の利益や、生命保険契約を途中で解約したことにより損失が生じた場合に、 その一時に受け取る保険金の利益や解約損失 […]

総合課税の譲渡損で損益通算できない場合

総合課税の譲渡損で損益通算できない場合がある 所得税の計算では、資産を譲渡した場合に赤字が生じたときには、その赤字が所得税の総合課税の対象となる資産から生じたものであれば、基本的にはその赤字は他の所得との損益通算の対象と […]

登録免許税の取得価額算入または必要経費算入

業務用の資産にかかる登録免許税の取得価額算入または必要経費算入 個人事業者が店舗や事務所などの不動産の所有権の保存のためや、抵当権の設定のため、あるいは特許権の登録、営業用の自動車を登録する際などには、一定額の登録免許税 […]

家内労働者の特例は当初申告のみかどうか

家内労働者の特例は当初申告のみかどうか 社員やパート・アルバイトであれば給与所得控除として最低でも55万円の給与所得控除が認められるのに対して、 たとえば、自宅で内職をしたり、特定の者に対して継続的に人的役務の提供をした […]

土地を譲渡したときの譲渡時期

土地を譲渡したときの譲渡時期をいつにすればいよいのか たとえば、3月決算である会社が、自社ビルの敷地を売却するときに、 今年度中(3月中)に売買契約書を締結して代金の一部を受領し、翌年度(4月)になってから所有権の移転登 […]

医療費から差し引かない保険金等

医療費控除のときに医療費から差し引かない保険金等 所得税の確定申告で医療費控除の適用を受ける際の医療費の計算においては、支払った医療費等の金額から「保険金等で補填される金額」を差し引いて 医療費を集計することとなっていま […]

1回の勤務時間が長時間となる日雇いアルバイトの源泉徴収税額

1回の勤務時間が長時間となる場合の源泉徴収税額 たとえば、交通調査など一定の時期だけに発生するような日雇い形式のアルバイトを雇った場合で、 そのアルバイトの1回あたりの勤務時間が長時間にわたるため隔日に就労するようなこと […]

期中に増資があったときの中小企業投資促進税制の適用

期中に増資があったときの中小企業投資促進税制の適用 たとえば、期首において中小企業投資促進税制の適用を受けることができる資本金1億円の一定の中小企業者に該当する会社が、 期中に機械装置を取得して中小企業投資促進税制の適用 […]

中小企業投資促進税制の特別償却と特別控除

中小企業投資促進税制の特別償却と特別控除 資本金3,000万円以下の中小企業者等が機械装置などを取得等して、その事業年度において中小企業投資促進税制の適用を受けようとしたときに、 中小企業投資促進税制の特別償却または特別 […]

共働き夫婦や青色事業専従者である場合の医療費控除

共働き夫婦である場合や、青色事業専従者の医療費を負担したときの医療費控除 共働き夫婦の一方の配偶者の医療費を、もう一方の配偶者が負担したとき、 たとえば、共働き夫婦の妻の医療費を夫が負担したようなときに、その妻の医療費を […]

外交員やインストラクターに支払う通勤手当

外交員やインストラクターに支払う通勤手当 外交員報酬のみを支払う対象の外交員や、インストラクター報酬のみを支払う対象のインストラクターなどに対して通勤手当を支給する場合に、 その通勤手当について月々所定の金額まで非課税扱 […]

資本的支出についての30万円未満の中小特例の適用

資本的支出についての中小企業者等の少額減価償却資産の取得価額の損金算入の特例 たとえば、会社が機械装置の一部のパーツを従来よりも品質の高いものに取り替えたことによる費用(資本的支出となるものとします。)について、 30万 […]

役員待遇並みの部長昇格者に対する退職金の打ち切り支給

役員待遇並みの部長昇格者に対する退職金の打ち切り支給 たとえば、部内の取りまとめ役として部長に昇格した従業員に対して、社内的には役員と同等の処遇を行うこととしたことにより、 部長に昇格する日をもって、退職金支給規定にもと […]

借り上げ社宅の家賃を短期前払費用として一括して支払うとき

借り上げ社宅の家賃を短期前払費用として一括して支払うとき 会社名義で従業員のマンションの部屋を借り上げて、その部屋を役員や従業員の社宅として貸し付けることがあります。 役員や従業員に貸し付ける際の家賃は、会社が借り上げる […]

駐車場として利用する土地に砂利を敷いたときの費用

駐車場として利用する土地に砂利を敷いたときの費用 空地であった土地を新たに駐車場として利用するために、砂利を敷くことがあります。 また、砂利を敷いて駐車場として利用している土地に、砂利を補充することもあります。 &nbs […]

翌期になってから支給する決算賞与の損金算入

翌期になってから支給する決算賞与の損金算入 会社がその使用人に対して、たとえば創業〇周年記念や○○達成記念ということで、 特別に決算賞与を支給することがあります。 その決算賞与の支払いが当期中の支払いであるならば、 通常 […]

過去に加入した全損保険を払い済みにしたとき

過去に加入した全損保険を払い済みにしたとき 会社が過去に加入していた自己を保険金受取人とする全損タイプの生命保険(掛け金の全額が損金とできる保険)を、 資金繰りの都合がつかなくなったことや、解約返戻金のピークを迎えたこと […]

出向者に支払う給与の源泉徴収義務者

出向者に支払う給与の源泉徴収義務者 子会社に出向した社員に対して支払う給与を、親会社のほうからその社員本人に支払うこととなっているため、 子会社が負担する部分の給与を親会社に対して、負担金として支出することがあります。 […]

同じ人に異なる種類の報酬を一度に支払う際の二段階税率

同じ人に異なる種類の報酬を一度に支払う際の二段階税率 たとえば、税理士兼社会保険労務士である人や、 税理士兼弁護士である人を自社の顧問としているような場合で、 その人に税理士報酬と社会保険労務士報酬、または税理士報酬と弁 […]

自宅で書道教室を開いているときと、書道教室で先生をしているときの所得計算の違い

自宅で書道教室を開いているときと、書道教室で先生をしているときの所得計算の違い 自宅で子どもたちに書道を教える教室をしているケースと、 書道教室で子どもたちに習字を教える先生を請け負っているケースでは、 同じように習字を […]

同一人に対する2回分の報酬を1回にまとめて支払ったときの源泉徴収

同一人に対する2回分の報酬を1回にまとめて支払ったときの源泉徴収 たとえば、作家に原稿料を支払うときや、大学教授などに講演料を支払うときには、その支払い時に、 報酬・料金等としての所得税等を源泉徴収しなければならないこと […]

同一人に対して1回で支払わずに2回に分けて報酬を支払ったときの源泉徴収

同一人に対して1回で支払わずに2回に分けて報酬を支払ったときの源泉徴収 たとえば、作家に原稿料を支払うときや、大学教授などに講演料を支払うときには、その支払い時に、 報酬・料金等としての所得税等を源泉徴収しなければならな […]

日当計算で支給する職人への対価

日当計算で支給する職人への対価 たとえば、建設業や、設備のメンテナンス業を営む会社が、職人である大工などに、 現場作業の対価として「日当いくら×日数」というかたちで支払っているときに、 その支払いが外注費になるのか、それ […]

共同所有する場合の取得価額

共同所有する場合の取得価額 グループ会社や親子会社間で共同して1つの固定資産を所有する場合には、 その資産の元々の資産の購入金額を取得価額として採用するのか、それとも各社の負担した金額で取得価額を判断するのか、判らなくな […]

事業譲渡で譲り受けた売掛金が貸倒れた時の消費税の取り扱い

事業譲渡で譲り受けた売掛金の貸倒れ時の消費税 事業の承継の方法にはいくつかの方法があり、たとえば会社であれば合併や分割、個人の事業であれば相続といった方法(形)がありますが、 事業譲渡という形で、たとえば経営不振に陥って […]

ビン詰め製品のビン、袋づめ製品の袋の棚卸し

ビン詰め製品のビン、袋づめ製品の袋などの棚卸し ビン詰め製品や袋づめ製品の製造業を営んでいる会社が、毎月一定数量のビンやビニール袋を購入していて、経常的に消費している場合に、 期末の未使用のビンや袋を「消耗品費」として処 […]

弁護士に支払った着手金の取り扱い

弁護士に支払った着手金の取り扱い 会社が何かのトラブルを抱えているときや、何か頼みごとをするときに、弁護士に相談し、その解決のために、着手金を支払うことがありますが、 果たしてその着手金をいつの費用に計上すればいいのか迷 […]

リースした営業用車両への塗装費用

リースした営業用車両への塗装費用 営業用車両としてリースした車に、自社のイメージカラーの塗装を行ったり、自社のネームやマークの塗装を行うことがあります。 塗装する範囲などにもよりますが、1台あたり50万程度かかることもあ […]

不動産鑑定士に支払った手数料は損金に算入できるか

不動産鑑定士に支払った手数料は損金に算入できるか 親会社からの不動産の購入したり、会社がその役員から不動産を購入したりするような場合には、寄付金や役員賞与に気を付けないといけないことから、 また、第三者からの購入であって […]

自然災害等に備えた防災グッズの購入、防災設備の設置

自然災害等に備えた防災グッズの購入、防災設備の設置 ほぼ毎年のように日本のどこかで、近年最大と呼ばれるような、なんらかの自然災害が発生していますが、 そのような自然災害に備えて、会社は独自に防災グッズを購入したり、防災設 […]

パソコン本体と、ソフトや周辺機器をセットで購入したとき

パソコン本体と、ソフトや周辺機器をセットで購入したとき パソコンを購入する際に、アプリケーションソフトがあらかじめ組み込まれたものを購入する場合や、別々に購入する場合があります。 また、パソコン購入時に、その周辺機器であ […]

従業員の自動車事故の損害賠償金を会社が負担したとき

従業員の自動車事故の損害賠償金を会社が負担したとき あまり想定したくないこと、考えたくないことではありますが、 たとえば運送業とか、自動車を使った営業まわりなどの仕事においては、運転の距離や、自動車の使用頻度が他の仕事に […]

節電のために蛍光灯からLEDに取り替えた場合の修繕費

節電のために蛍光灯からLEDに取り替えた場合の費用は、資本的支出か修繕費か 照明設備の取り換えは、大きな事務所や工場となると、1本単位ではなく、一度に数十本とか数百本にもなることがあり、金額的にもまとまった支出となります […]

一方的に債権放棄をした場合の貸倒損失は認められるか

一方的に債権放棄をした場合の貸倒損失は認められるか 何らかの義理があったことなどにより、取引先等に貸付を行うことがありますが、 その後、その取引先の業績が悪化し、経営不振になったことより、こちらから何度も催促したにもかか […]

役員に歩合給を支払う場合の損金算入

役員に歩合給を支払う場合に損金算入は可能かどうか 会社がその役員に歩合給を支払う場合に損金算入が可能かどうかですが、 基本的には、歩合給については定期同額給与には該当しないので、損金の額に算入することはできません。 &n […]

領収書をもらわない車代の損金算入

領収書をもらわない車代の支払いについて 会社が、新製品の発表会や展示会などへの出展に際して得意先を招待することがありますが、 その招待が、会場の最寄り駅などで得意先が一斉に集合してもらえるなどの目途がついていれば、 会社 […]

転勤や出向する社員に支給する旅費等の取り扱い

転勤や出向する社員に支給する旅費などの取り扱い 引越しを伴う転勤や、子会社などに出向する従業員に支給される費用として、 通常は、赴任先までの旅費や、引っ越し・荷造りの費用のほか、 会社の慣習やその経緯によっては餞別金など […]

会社の忘年会の費用の一部を従業員が負担しているときの消費税

会社の忘年会の費用の一部を従業員が負担しているときの消費税の課税仕入れ 忘年会のシーズンが近づいてきました。 例年ならば、会社行事として毎年年末ごろに忘年会を行っている会社であっても、特に今年(2020年)に関しては、コ […]

講師料として金券ショップで購入した商品券を渡したときの消費税の取り扱い

講師料として金券ショップで購入した商品券を渡したときの消費税の取り扱い 会社が催した説明会や講演会の講師への謝礼として、現金ではなく、金券ショップで購入した商品券を手渡した場合に、 その商品券の購入が消費税の課税仕入れと […]

賃貸マンション等のカーテンの取り換え費用の損金算入

賃貸マンション等のカーテンの取り換え費用について たとえば、賃貸マンション業や宿泊業を営む会社が、賃貸用の部屋や客室のカーテンを一斉に取り替えることとなったようなときに、 そのカーテン取り換え費用を固定資産に計上しなけれ […]

個人事業者が家族名義の車を事業用に使ったときの経費

個人事業者が、家族名義の車を事業用に使ったとき たとえば、夫にとっては妻、妻にとっては夫など、同一生計の親族(家族)の名義で購入した車を借りるようなかたちで、 個人事業者が事業用の車として使用した場合に、 その車にかかる […]

値引き、返品、割戻しなどを行った場合の経理処理と消費税

値引き、返品、割戻しなどを行った場合の経理処理と消費税 消費税が課税される商品を販売したあとに、売上値引きをしたり、売上割戻金や販売奨励金を支払ったりすること(売上に係る対価の返還等をすること)がありますが、 このような […]

フードバンクに食料品を提供したときの損金算入

フードバンクに食料品を提供したときに損金算入は可能なのか 社会福祉活動の一環として、食品を取り扱う会社などが、フードバンク活動を行う団体に対して、食品を提供するようなことがあります。 提供する食品としては、 […]

会社が取締役からゼロ金利で借り入れをしたときについて

会社が取締役から借り入れをしたときの金利は、ほぼゼロ、またはゼロでも大丈夫か? 会社が、たとえば業績が芳しくないときに、金融機関から借り入れを行おうにも、なかなか思ったほどの金額を借りることができないときがあります。 そ […]

下請け先の従業員への表彰金の支給は交際費か

下請け先の従業員への表彰金の支給は交際費にならないか 年度末や年末まで自社の工場における無事故記録が達成されたことなどにより、従業員に対して表彰を行うことがあります。 代表して工場長へ賞状を手渡したり、工場内の全従業員に […]

得意先の接待で、2次回があったときの交際費5,000円基準

得意先の接待で、2次回があったときの交際費5,000円基準 会社がその取引先を接待したときの飲食代が1人あたり5,000円以下であるかどうかの判定をするにあたって、 その接待が1次会では終わらず、2次会とか3次回とかまで […]

減価償却資産を誤って原材料費として処理してしまった場合

減価償却資産を誤って原材料費として処理してしまった場合 たとえば、製造業を営む会社が、本来なら減価償却資産として機械装置に計上しなければならないものの購入を、経理処理を誤って、原材料の仕入れで処理してしまったまま決算を締 […]

銀行からの借入に伴って支払った信用保証料の損金算入について

銀行からの借入に伴って支払った信用保証料の損金算入について 銀行から融資を受けることに伴って、信用保証協会との間で信用保証委託契約を締結して、信用保証料を支払うことがあります。 この信用保証は、一般的に保証期間が満了する […]

「登録国外事業者」から提供を受ける役務提供の仕入税額控除について

「登録国外事業者」から提供を受ける役務提供の仕入税額控除について 事業者が国内において行った課税仕入れのうち、国外事業者から受けた「電気通信利用役務の提供」には、 「事業者向け」のものと、 「事業者向け以外のもの(消費者 […]

リバースチャージ方式の申告対象外の課税期間は、特定課税仕入れの仕入税額控除はできない

リバースチャージ方式の申告対象外の課税期間には、特定課税仕入れの仕入税額控除はできない 事業者が国内において行った課税仕入れのうち、国外事業者から受けた「事業者向け電気通信利用役務の提供」(特定課税仕入れ)については、 […]

「特定課税仕入れ」がある場合の基準期間における課税売上高

「特定課税仕入れ」がある場合の基準期間における課税売上高 消費税の納税義務の判定には、基本的には、基準期間における課税売上高により行うのですが、 たとえば、フェイスブックを利用して国内で広告を出しているなどの「特定課税仕 […]

インストラクターのサプリメント代は経費になるか

スポーツ教室などのインストラクターのサプリメント代は経費になるか スポーツ教室などに通うと、とても体の引き締まった、かっこいい・美しいインストラクターに指導をしてもらえると思います。 当たり前といえば当たり前なのですが、 […]

賃貸物件の敷金、礼金、原状回復費の消費税の取り扱い

賃貸物件の敷金、礼金、原状回復費の消費税の取り扱い 「事務所など」の建物を貸し付ける場合の家賃は、消費税の課税の対象となり、賃貸人には消費税が課税されます。 この場合、家賃を土地部分と建物部分とに区分している場合でも、そ […]

「現金主義」による所得計算の特例について

複式簿記はできないけど、青色申告特別控除の適用を受けたい場合 個人事業者で青色申告の承認を受けているけれども、「発生主義での記帳」とか「貸借対照表の作成」なんて、ややこしくて簡単にはできないという人もいらっしゃるかもしれ […]

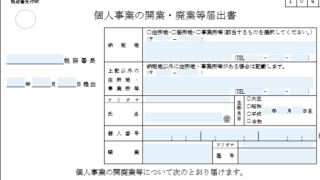

開業届と青色申告承認申請書は一緒に提出しましょう。

開業届と青色申告承認申請書は一緒に提出しましょう。 コロナ以降、給付金の申請や、各補助金のコロナ特別枠の申請などにおいて、個人事業者の開業届の重要性が再認識されてきている感があります。 そこで、今までは開業届を提出してい […]

たまたま有価証券の譲渡があった場合には、消費税の課税売上割合に準ずる割合が適用可能か

たまたま「有価証券」の譲渡があった場合には、消費税の課税売上割合に準ずる割合が適用可能かどうか 前の記事では、 「たまたま土地の譲渡があった場合には、消費税の課税売上割合に準ずる割合の承認申請を」 ということについて、お […]

たまたま土地の譲渡があった場合には、消費税の課税売上割合に準ずる割合の承認申請を

たまたま土地の譲渡があった場合には、課税売上割合に準ずる割合の承認申請を 通常は土地の売却などは行わないけれども、今般であれば、資金の都合をつけたいなどの理由で、たまたま土地の売却をする事業者があるかもしれません。 消費 […]

消費税の確定申告書の提出期限の延長

消費税の確定申告書の提出期限の延長 消費税の課税事業者である法人については、課税期間ごとに、その課税期間の終了の日(決算日)の翌日から「2か月以内」に、消費税の確定申告をしなければならないこととなっています。 また、法人 […]

災害等によって損失を受けたときの災害減免法について

災害等によって損失を受けたときの災害減免法について 台風や地震など、毎年のように大きな災害が日本各地で発生していますが、 災害によって資産に損害をうけた場合には、その復旧のためにまとまったお金が必要となることから、すこし […]

役員退職金を現物で支給する場合

役員退職金を現物で支給する場合 役員の退職金を現金で支給する場合には、一般的にはそのための現金預金を会社が準備しておかなければなりませんが、 資金繰りの都合がつかないなどの理由により、会社の所有する不動産などの現物支給を […]

災害等によって損失を受けたときの雑損控除について

災害等によって損失を受けたときの雑損控除について 台風や地震など、毎年のように大きな災害が日本各地で発生していますが、 災害によって資産に損害をうけた場合には、その復旧のためにまとまったお金が必要となることから、すこしで […]

賃借している物件に手を加えたとき(造作や修繕)

賃借している物件に手を加えたとき たとえば、店舗を借りて商売をはじめたけど、数年たつとその店舗の内装や装置などが古くなってきたり、痛みが生じる部分もでてきます。 そんなときには、その店舗で商売を続けるために、内装などの工 […]

個人事業者の貸倒引当金(一括評価)

個人事業者の貸倒引当金 事業をしている個人事業者が青色申告の承認をうけている場合には、青色申告の承認をうけていない白色申告者よりも税制上のメリットが多いのですが、その中の一つに「一括評価の貸倒引当金」の計上ができるという […]

自社で使用するソフトウェアを製作したときの取得価額

自社で使用するソフトウェアを製作したときの税務上の取得価額 業務の効率化・高度化を図るために、手作業を極力なくして、社内手続きや対外的な手続き等のシステム化、自動化を継続的に行っている会社は多いと思われます。   […]

生命保険の「団体扱い事務手数料」を受け取ったときの取り扱い

生命保険の「団体扱い事務手数料」を受け取ったとき 個人が生命保険に加入すると、その保険料の支払いは、その契約者(保険料負担者)の個人口座からの自動き落しであったり、あるいはカード決済であったりすることが一般的です。 しか […]

マイカー利用やタクシー利用の通勤手当の非課税

マイカー利用やタクシー利用の通勤手当 従業員に対して通常の給与とは別に支給する通勤手当は、一定の限度額まで所得税が課税されず、非課税とされています。 通勤手当や通勤定期券は、なにも公共の交通機関の利用に限った話しではなく […]

当事者間で等価であるとの合意により固定資産の交換があった場合

当事者間で等価であるとの合意により固定資産の交換があった場合 たとえば、自分が所有しているA土地と、他者所有の隣接するB土地との交換を申し出て、交渉の結果、他者との間でA土地とB土地とを等価で交換する話がまとまったとしま […]

不動産業者が所有している土地と自分の土地とを交換した場合

不動産業者が所有している土地との交換 自分が所有している土地について、不動産会社から一帯の開発などのために買取要請があった場合に、その要請に応じてその個人がその土地を売却すると譲渡所得の課税の対象となり、譲渡益に課税され […]

借上げ社宅の賃借料と社宅使用料収入を相殺表示する場合の注意点

借上げ社宅の賃借料と社宅使用料収入を相殺表示する場合 従業員のために社宅を用意している会社は、まず会社が従業員のために会社名義で住宅を借り上げ、そしてそれを従業員に一定の安価な賃料で貸付を行うことがあります。   […]

総合福祉団体定期保険の保険料の取り扱い

総合福祉団体定期保険の保険料の取り扱い 役員や従業員の福利厚生の一環として利用できる保険に、「総合福祉団体定期保険」というものがありますが、この保険の保険料等の取り扱いについて、見てみましょう。 総合福祉団 […]

単身赴任者が出張の際についでに帰宅した場合の旅費

単身赴任者が出張の際についでに帰宅した場合の旅費 単身赴任者が職務上必要な出張をするときに、その出張先と、家族がいる自宅とが近くである場合には、出張のついでに自宅に立ち寄ることが少なくないと思われます。 このように、出張 […]

補助金は経費の本体部分のみを対象としている

基本的に補助金は経費の本体部分のみを対象としている 今般、コロナの影響により、国や地方から様々な補助金や給付金などが支給されています。 もっとも、コロナの前からもいくつもの補助金等に関する制度があったので、その制度の趣旨 […]

解雇予告手当などを受け取った場合

解雇予告手当などを受け取った場合 労働基準法においては、解雇の予告についての定めがあり、原則として、「使用者は労働者を解雇しようとする場合には、少くとも30日前にその予告をしなければならないこととなっており、30日前に予 […]

金銭に代えて土地で代物弁済をした場合の譲渡所得について

金銭に代えて土地で代物弁済をした場合 本来なら債権者に対して金銭で弁済することになるものを、金銭での弁済にかえて金銭以外の資産で弁済することを、「代物弁済」といいます。 今回は、個人が金融機関から借入していた金額の返済を […]

フランチャイズ契約により一時に支出した加入金の取り扱い

フランチャイズ契約により一時に支出した加入金の取り扱い フランチャイズといえば、法人が加入して行う小売業(コンビニなど)が代表的なものでありますが、個人が副業や兼業でもできるような在宅型のもの、リモート型のものも最近では […]

業績不振により受領を辞退した給与の源泉徴収

業績不振により受領を辞退した給与の源泉徴収 業績が不振であるため、役員や使用人がその給与等の一部の受領を辞退することとした場合に、その受領を辞退することとなった部分の報酬が、給与所得として源泉徴収の対象となるのかどうかに […]

反復継続して譲渡することが通常である資産の譲渡による所得

反復継続して譲渡することが通常である資産の譲渡による所得 貸衣装業を営む個人事業者が貸衣装を譲渡したときのように、反復継続して譲渡することがその事業の性質上通常であるような場合に、 その資産を譲渡したときの所得が譲渡所得 […]

個人事業者が少額の減価償却資産を売却したときの所得

個人事業者が少額の減価償却資産を売却したときの所得 個人事業者が、たとえば、不要となったパソコンなどのOA機器や、デスク、ミニバイクなどのような事業用の減価償却資産を売却したときに、 その譲渡による所得が譲渡所得として課 […]

個人事業者が取引先に資金を貸し付けた場合の所得

個人事業者が取引先に資金を貸し付けた場合の所得 事業者が資金を調達するとしたら、通常であれば都銀や地銀などの金融機関であるとか、日本政策金融公庫のような政府系の金融機関からの資金調達になることが多いのですが、 何らかの事 […]

法人に使途秘匿金の支出がある場合の課税

使途秘匿金の支出がある場合の課税 法人が支出する費用については、帳簿書類にその支払先に関する記録をしておかなければならないこととなっているのですが、 なかには、その支出の事実をだれにも知られたくない、一切記録に残したくな […]

決算時の人件費の未払計上、洗い替え

決算時における人件費の未払計上 会社が従業員の人件費を支払うタイミングといえば、 給料のうち基本給部分や基本手当て部分については、当月分をその月の20日に締めて20日払いにしているとか、あるいは15日に締めて25日払いに […]

論文やデザインの懸賞入選者に支払う賞金等

論文やデザインの懸賞入選者に支払う賞金等への源泉徴収 あるテーマを持って広く一般から論文を募集したり、一定の目的を持って標語を募集したり、シンボルマークといった標章を募集したりしていることを目にすることがあります。 この […]

顧客の紹介や、情報提供の対価として支払う紹介料等

顧客の紹介や、情報提供の対価として支払う紹介料等 法人が、顧客を紹介してもらったことや、顧客に関する情報提供をしてもらったことに対するお礼に、「紹介料等」として費用を支出することがあります。 勘定科目としては、「外注費」 […]

広告宣伝のための賞金の源泉徴収

広告宣伝のための賞金に対する源泉徴収 個人が支払いを受ける際に、その支払金額から支払いの際に源泉徴収されるものが数多くあります。 その代表的なものとしては、会社員が勤めている会社から受け取る毎月の給与や、ボーナスなどでし […]

出張に際して通常の旅費、宿泊費のほか、日当を支給した場合の消費税の取り扱い

出張に際して通常の旅費、宿泊費のほか、日当を支給した場合の消費税の取り扱い 多くの会社では、役員や従業員の出張に際して、通常の旅費や宿泊費のほか、日当を支給することが多いと思われます。 日当については、移動距離や移動時間 […]

個人事業者に事業所得以外の所得がある場合の消費税の「基準期間における課税売上高」

個人事業者に事業所得以外の所得がある場合の消費税の「基準期間における課税売上高」 「基準期間における課税売上高」が1,000万円以下の事業者については、基本的には、消費税の納税義務が免除されています。 ここで、「基準期間 […]

印紙税の課税文書の記載金額(消費税の取り扱い)

印紙税の課税文書の記載金額(消費税の取り扱い) 文書の記載金額に応じて印紙税が課税されるものに、建築工事などの請負契約書や、商品などの販売代金を受け取ったときに作成する売上代金の受取書などがありますが、 これらの文書の記 […]

源泉徴収する際の、報酬・料金等に含まれている消費税等の取り扱い

源泉徴収する際の、報酬・料金等に含まれている消費税等の取り扱い 税理士報酬や弁護士報酬といった源泉徴収の対象となる報酬・料金等を支払う際に、消費税等の額む含めた金額を源泉徴収の対象とするのか、または、消費税等の額を含めな […]

法人が絵画などの美術品等を取得したときの減価償却資産の判定

法人が絵画などの美術品等を取得したときの減価償却資産の判定 立派な会社を訪問したときに、その会社の応接室や、受付、ロビーなどで、美術品が飾られているのを見かけるときがあります。 今回は、会社の応接室や受付な […]

転籍したことにより受け取る格差補填金の所得の取り扱い

転籍したことにより受け取る格差補填金の所得区分 国内の子会社やグループ会社などに出向させていた社員を、一定の年齢に達したからなどの理由で、その社員をそのまま出向先の会社に転籍させることがあります。 子会社やグループ会社へ […]

会社の従業員が講師をして、講演料を受け取るときの源泉徴収の有無

会社の従業員が講師をして、講演料を受け取るときの源泉徴収 会社にはそれぞれの部署に高度な専門性を持った人材がいたり、博士などの専門家がいたりすることがあると思います。 なかには、同業者の主催する講演会や、特定の職種で働く […]

大雨洪水などの災害見舞金を全従業員に一律支給した場合

大雨洪水などの災害見舞金を全従業員に一律支給した場合 ここ毎年のように、日本各地で激甚災害指定となるような災害に見舞われていますが、 災害が発生した地域に勤務する全従業員に対して、被害の有無にかかわらず、見舞金を一律支給 […]

会社行事への参加協力に対する報償金への源泉徴収

会社行事への参加協力に対する報償金への源泉徴収 会社は、地域住民との良好な関係を築くため、そしてその良好な関係を維持するため、また商品販売や採用活動をスムーズに行うために、地元で催される様々なイベントに参加することがあり […]

人命の救助や災害を防止すること等に功績のあった者に対する表彰金

人命の救助や災害を防止すること等に功績のあった者に対する表彰金 従業員が人命の救助や災害の防止等に寄与したことにより、社会的に顕彰され、使用者である会社に栄誉を与えたこと等により、社内においてもそのことを表彰し、賞金を支 […]

労働保険料の損金算入時期

労働保険料の損金算入時期 法人は、その使用人について、労働保険(雇用保険・労働保険)に加入して、その保険料を支払わなければならないこととなっています。 この保険料については、保険年度である毎年4月1日から翌年3月31日ま […]

未確定のクレーム費用、逸脱費用などの事後的費用の見込み計上

未確定のクレーム費用、逸脱費用の見込み計上 収益として売上高に計上した事業年度終了の日までに、その売上高に対応する売上原価、工事原価その他の原価の額が確定していない場合には、その日の状況において原価の額を適正に見積もって […]

会社の経営者が変更となったことにより打ち切り支給された退職手当等

会社の経営者が変更となったことにより打ち切り支給された退職手当等 経営者の年齢、健康問題、さらには業績不振などを理由に、経営者の変更、後継者への引継ぎ、株式の譲渡などを進めている会社があると思います。 なか […]

個人事業から法人成りした場合の退職手当等の勤続期間

個人事業から法人成りした場合の退職手当等の勤続期間 はじめは個人事業からスタートし、事業の拡大とともにその個人事業を法人化していくことがあります。 個人事業のときからの従業員は、起業当時の苦労を共にした仲間 […]

源泉所得税の納期の特例を受けている場合の過納額の還付の方法

納期の特例を受けている場合の過納額の還付の方法 給与の支給人員が常時10人未満である源泉徴収義務者は、源泉徴収した所得税および復興特別所得税(所得税等)を、半年分まとめて納めることができます。 これを「納期の特例」といい […]

源泉所得税の納期の特例の申請タイミングによるまとめ納付の開始時期の違い

源泉所得税の「納期の特例」 源泉徴収した所得税および復興特別所得税(所得税等)は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりませんが、特例として、給与の支給人員が常時10人未満である源泉 […]

確定申告後に扶養親族の移し替えが可能かどうか

確定申告後に扶養親族の移し替えが可能かどうか 共働きの家庭のように、所得者が2人以上いるような場合には、重複しない限り、扶養親族をその内どちらの所得者の扶養親族として取り扱っても構わないこととなっており、また、扶養控除の […]

所得者および扶養親族がそれぞれ複数いる場合の扶養親族の所属は、どのようにすればよいか

所得者および扶養親族がそれぞれ複数いる場合の扶養親族の所属 たとえば共働きの家庭のように、所得者が2人以上いるような場合で、かつ、扶養親族となる子などが複数いるときには、 扶養親族を各所得者に振り分けるようなかたちで本人 […]

扶養親族の移し替えをすることは可能か

扶養親族の移し替えをすることは可能か 共働きの家庭のように、所得者が2人以上いるような場合には、重複しない限り、扶養親族をその内どちらの所得者の扶養親族として取り扱っても構わないのですが、 たとえば、共働き […]

現物給与として支給したものに含まれている消費税等

現物給与として支給したものに含まれている消費税等 従業員等に対して給与を金銭で支払うことに代えて、現物給与として、物品や食事の無償提供や定額譲渡をしたり、住宅や駐車場を無償や著しく低い価格で貸し付けをおこなったり、福利厚 […]

使用人が監査役を兼務することとなった場合の賞与の損金算入について

使用人が監査役を兼務することとなった場合の賞与の損金算入について 仮に、期の途中において監査役に欠員が生じたことにより、経理部長などの使用人が急遽その会社の監査役を兼務することとなったとします。 そして、その使用人に対す […]

建物の塗装費用について

建物の塗装費用について 事務所や倉庫などの建物を購入して長期間使用していると、一定の期間ごとに修理や塗装をすることが必要になってきます。 たとえば、経年劣化により天井や壁に元々施してあった塗装がはがれてきて […]

減価償却の開始の判断となる「事業の用に供した日」

減価償却の開始の判断となる「事業の用に供した日」 固定資産は取得しただけでは減価償却を開始することはできず、その固定資産を事業の用に供したことをもってはじめて減価償却費の計上をすることができることとなっています。 それで […]

設備と予備品を一括購入した場合の減価償却

設備と予備品を一括購入した場合の減価償却 たとえば、工場に設置する製造設備とその予備品を一括購入した場合に、製造設備と同様に、 予備品についても一括して減価償却できるのかどうかについて、見てみましょう。 原 […]

中古資産の耐用年数、簡便法の場合と、使用可能期間を見積もる場合

中古資産の耐用年数 中古資産を取得して事業の用に供した場合には、その資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。 ただし、その中古資産を事業 […]

会社が記念賞与の支給に際して源泉徴収税額を負担した場合の源泉徴収税額の計算

会社が記念賞与の支給に際して源泉徴収税額を負担した場合の源泉徴収税額の計算 会社が創立何十周年の記念や過去最高利益を記念するなどして、社員に対して手取り額で一定額の記念賞与を支給することとなった場合において、 その記念賞 […]

賞与に対する源泉徴収税額の計算方法

賞与に対する源泉徴収税額の計算 賞与に対する源泉徴収税額の計算方法は次のとおりとなっています。 なお、賞与から源泉徴収する所得税及び復興特別所得税は、「賞与に対する源泉徴収税額の算出率の表」の 「給与所得者 […]

役員から賃借している事務所建物の火災保険料の負担

役員から賃借している事務所建物の火災保険料の負担 会社の役員から賃借している事務所建物の火災保険料の負担については、どのように考えればよいのでしょうか。 持ち主の役員の負担にすべきなのか、または、使用している会社の負担に […]

青色申告承認申請書の取り扱い

青色申告承認申請書の取り扱い(コロナ関連) 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(国税庁)において、 《青色申告の承認申請の取扱い》 の記載がございます […]

個人事業で赤字となった場合の損失の繰越し等について(コロナ関連)

個人事業で赤字となった場合の取り扱い 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(国税庁)において、 《個人事業者の事業所得に赤字(損失)が生じた場合の取扱い […]

非上場の会社から配当金を受け取ったとき

非上場の会社から配当金を受け取ったとき 3月決算の会社ですと、5月末や6月初旬のこの時期になると、オーナー会社の社長は、株主でもある自分の会社から配当金を受け取ることが多いのではないでしょうか。 非上場の会社から配当金を […]

過年分の源泉徴収漏れの給与についての税額の再計算の方法

過年分の源泉徴収漏れの給与についての税額の再計算の方法 人件費の資料の確認をし直したことなどにより、過年分の給与について源泉徴収漏れ(課税漏れ)していたことが判明したときには、どのように対処すればよいのでしょうか。 毎月 […]

中途採用者の前の職場が倒産して源泉徴収票がない場合の年末調整

中途採用者の前の職場が倒産して源泉徴収票がない場合の年末調整 中途採用者については、今の職場に転職する前に、他の勤務先から給与等の支払いを受けていた場合には、他の勤務先から支払いを受けた給与等とその給与等から控除された源 […]

新型コロナウイルス感染症に関連して従業員に支給する見舞金の非課税範囲

新型コロナウイルス感染症に関連して従業員に支給する見舞金の非課税範囲 新型コロナウイルス感染症に関連して、使用人等(役員、使用人)に対して見舞金を支払った場合に、その見舞金が所得税の非課税所得とされる見舞金に該当するかど […]

免税事業者が課税事業者となったときの期首棚卸資産に係る仕入税額控除

免税事業者が課税事業者となったときの期首棚卸資産に係る仕入税額控除 消費税の免税事業者については、消費税を納める義務がありません。 一方で、仕入れ税額控除の適用もありません。 そのような免税事業者が新たに本則課税を適用す […]

短い周期で固定資産を買い替えた場合の損金算入

短い周期での固定資産の買い替え 法人税法基本通達には、周期の短い費用の損金算入の記載があります。 一の計画に基づき同一の固定資産について行う修理、改良等が、おおむね3年以内の期間を周期として行われることが既 […]

過剰生産によって価額が下落した場合の評価損の計上

過剰生産によって価額が下落した場合の評価損の計上 需要を見誤ったことなどにより商品を過剰生産し(または、商品の過剰仕入れを行い)、その結果として市場価格の低下を招き、市場価格を上回る価額で生産した(または、仕入れた)在庫 […]

売れ残った商品の評価損の計上

売れ残った商品の評価損の計上 季節ごとの商品(棚卸資産)を取り揃えて販売している法人が、季節が移りかわって需要が変った頃に売れ残っている商品の評価損を計上してその帳簿価額を減額したときに、その評価損に計上した金額をその法 […]

固定資産を譲渡した際に買主から収受した固定資産税相当額についての譲渡所得の取り扱い

固定資産を譲渡した際に、買主から収受した固定資産税相当額についての譲渡所得の取り扱い 固定資産税は、各年の1月1日時点の状況により納税義務者と税額が確定されるものですが、 固定資産の譲渡があった場合に、固定資産の譲渡代金 […]

個人が不動産投資で土地を売買した場合の所得

不動産投資で土地を売買した場合の所得 個人の不動産の譲渡による所得については、通常は、譲渡所得として取り扱うことになるのですが、 譲渡の形態によっては、事業所得や雑所得として取り扱われることとなります。 それでは、不動産 […]

海外で支払った医療費の医療費控除

海外で支払った医療費の医療費控除 海外旅行中に病気になったり、けがをしたりして、現地の医者にかかった場合に、その際に医者に支払った治療代が医療費控除の対象となるのかどうか、 また、数年間の海外勤務期間中に同じく、病気にな […]

別生計の青色事業専従者であった者と結婚した場合の配偶者控除

別生計の青色事業専従者であった者と結婚した場合の配偶者控除 たとえば、本年、会社員である者Aが結婚するまでは、その配偶者BはBの実家で営む事業の青色事業専従者として給与の支払いを受けていたが、その会社員Aとの結婚後は働い […]

会社が従業員等の人間ドック費用を負担したとき

会社が従業員等の人間ドック費用を負担したとき 社内規定により、その会社の役員や従業員の健康管理、健康増進を目的として、その全員を対象として年間の一定時期に健康診断を実施しているほか、 年齢による一定基準を設けてすべての希 […]

生命保険の満期を迎えたが、返戻金を据え置きとした場合の課税

生命保険が満期を迎えたけど返戻金を据え置きとした場合の課税 一部の保険商品は、保障だけではなく、節税や貯蓄の機能も兼ね備えています。 自分の老後資金として、または自分への贅沢なご褒美のための資金として、自らを契約者(保険 […]

債務者の代理人弁護士の要請により債権を放棄したときの貸倒損失

債務者の代理人弁護士の要請により債権を放棄したときの貸倒損失 たとえば、当社の得意先で、昨年末ごろから資金繰りが悪化したことにより、当社を含む各債権者に対する債務の支払いが困難になっている得意先があったとします。 その得 […]

一括償却資産を譲渡したときの処理

一括償却資産とは 一括償却資産とは、取得価額が20万円未満の減価償却資産で、リース資産や、10万円未満の資産・使用可能期間が1年未満の資産で取得価額の全額が損金の額に算入されたもの以外のものをいいます。 たとえば、一つの […]

取引先の保証債務を履行したことによる損失の必要経費算入

取引先の保証債務を履行したことによる損失の必要経費算入 たとえば、ある個人事業者が、数年前に重要な取引先からの要請によりその取引先の借入金の保証人となり、そのこともあって取引も順調に拡大することができていたのですが、 今 […]

翌年度に固定資産の値引きを受けたときの取得価額の減額

前期に取得した固定資産について値引きを受けたとき 会社が前期に取得した固定資産について、たとえばその固定資産に不具合が見つかったことなどにより、当期になって値引き等を受けたときに、 その値引き等の額を当期の益金の額に算入 […]

月末締めではない給与における期末日までの未払計上

月末締めではない給与における期末日までの未払計上 月末締めではない給与における期末日までの未払計上部分が損金の額に算入されるかどうかですが、 たとえば、3月末決算の会社において、社員に支給する給与が月末締めではなく20日 […]

個人が贈与を受けても贈与税がかからない場合

個人が贈与を受けても贈与税がかからない場合 贈与税は、原則として贈与を受けたすべての財産に対してかかりますが、その財産の性質や贈与の目的などからみて、 次に掲げる財産については贈与税がかからないことになっています。 &n […]

個人に対して国や地方公共団体から助成金が支給された場合の所得税の取扱い

個人に対して国や地方公共団体から助成金が支給された場合の取扱い 新型コロナウイルス感染症に関して、国税庁より税制上の措置がいくつか公表されていますが、 その中の一つ、「個人に対して国や地方公共団体から助成金が支給された場 […]

企業がマスクを取引先等に無償で提供した場合の寄附金の取り扱い

企業がマスクを取引先等に無償で提供した場合 新型コロナウイルス感染症に関して、税制上の措置がいくつか公表されていますが、 その中の一つに、新型コロナウイルス感染症の拡大防止への取り組みとして、企業がその関係会社や子会社、 […]

業績が悪化したことによる年度の中途における役員給与の減額改定(定期同額給与)

役員給与の減額改定 会社の経営状況が著しく悪化したことその他これに類する理由により定期同額給与とされる役員給与の額が減額改定された場合においては、その事業年度のその改定前後のそれぞれの期間における支給額が同額であるものに […]

債務を免除してもらったときの所得計算

債務を免除してもらったとき 商売が順調でお金が回っているうちはいいのですが、 商売が不調になったことにより仕入れ代金の支払いが滞り、最終的に資金が回らなくなり支払いをすることが困難になったことによって、 支払先(仕入れ先 […]

社内の自動販売機の手数料収入の計上漏れ

社内の自動販売機の手数料収入の計上漏れに注意 一定規模の会社になってくると、福利厚生の一環として、社内に自動販売機を設置している会社が多くなると思われます。 自動販売機の設置や商品の補充、販売、メンテナンスなどの管理は自 […]

お金を拾って警察署へ届け出たものの、落し主が現れない場合の課税

警察署へ届け出たものの、落し主が現れないことにより受け取った金銭に対する課税 路上で現金を拾って警察署へ届け出たものの、その落とし主がわからないまま期日を迎えたことにより、警察署からその現金をもらうこととなった場合の課税 […]

中途入社前の給与の金額が分からない場合の年末調整

中途入社前の、前職の給与の金額が分からない場合の年末調整 転職などにより、年の中途で入社した従業員がいる場合で、その従業員の入社前の前職の給与があるにもかかわらず、その金額が分からないときには、 年末調整はどのようにすれ […]

新入社員の入社前のアルバイト期間も含めて行う年末調整

新入社員の入社前のアルバイト期間も含めて年末調整をするかどうか 新卒の社員採用においては4月入社としている会社が多いのですが、 その新入社員が4月に入社する前に、前もってアルバイトとして雇い入れていた場合の年末調整につい […]

休業補償への源泉徴収は必要かどうか

休業補償への源泉徴収は必要かどうか たとえばホステスを例に、当分の間一定の理由よりホステスを休ませるものの、復帰するまでの間、ホステスに対して「休業補償」が支給されるとした場合に、 その「休業補償」が非課税となるのか、ま […]

会社が従業員に対して行う生活資金の無利息貸付

会社が従業員に対して行う生活費の無利息貸付 従業員やそのご家族が災害に遭ったとか、疫病に罹ったなどにより、臨時的に多額の生活資金を必要とすることとなった場合に、会社が、その従業員に対して生活費の貸付を行うことも、その対象 […]

業界紙などの年間購読料を一括して支払った場合の損金算入の可否

業界紙などの年間購読料を一括して支払った場合 企業の属する業界誌や専門誌の定期購読により、年間購読料を一括して支払うことがあります。 当期に一括して支払った購読料に、翌期以降に発行される業界紙などの購読料が含まれている場 […]

完全歩合制の給与としている場合の税務上の取り扱い

完全歩合制の給与としている場合 完全歩合制の給与としている場合のその給与は、はたしてそれは本当に給与なのか、または外注費なのかによって、税務上の取り扱いが異なるところがあります。 たとえば、ある国内の会社の労働者に対する […]

解雇予告手当における所得税の取り扱い

解雇予告手当を受け取った時の所得税の取り扱い 業績悪化などを理由に会社を解雇になった際に受け取ることがある解雇予告手当について、所得税の取り扱いはどのようになっているか、見てみましょう。 退職所得として課税 […]

期末から翌期首にかけての研修会費用

期末から翌期首にかけての研修会費用 期末から翌期首にかけての研修会費用については、どの時点で研修会費用の債務が確定したかが重要になってきます。 一般的に研修は、そのすべてのカリキュラムを完了したときにはじめてその目的を達 […]

資金繰りの一時的な悪化等により役員報酬を未払計上して翌月に繰り越したときの定期同額給与

役員報酬を未払計上して翌月に繰り越したときの定期同額給与 会社の資金繰りが一時的に悪化したことなどの都合により、定期同額給与として毎月所定日に支払っている役員報酬を未払計上して、支払いを翌月に繰り越すようなことがあるかも […]

自社の製品などを学童保育施設などに寄付した場合の損金算入

自社の製品などを学童保育施設などに寄付した場合の取り扱い 新型コロナウイルス感染症に関連して、感染症の流行が終息するまでの間の緊急支援の取組みとして、自社製品を学童保育施設、子供食堂、社会福祉施設、生活困窮者支援団体、フ […]

電車賃などをICカードで支払っている場合の旅費交通費

電車賃などをICカードで支払っている場合の旅費交通費 目的地までの切符を現金をつかって券売機で購入するなんてことはあまりしないようになっているのではないでしょうか。 筆者の行動範囲では最近までICカードが使えない鉄道の駅 […]

定時株主総会のときに役員報酬額の増加を期首まで遡った場合の定期同額給与

定時株主総会のときに役員報酬額の増加を期首まで遡った場合 事業年度開始の日から3か月を経過する日等までにされた役員報酬の支給額の改定については、その改定前後における役員報酬の各支給額がそれぞれ同額であるならば、定期同額給 […]

源泉徴収することを忘れていたことが判明したときの対応方法

源泉徴収することを忘れていたことが判明したとき 本来なら、給与や報酬などからその支払いの際に源泉徴収をおこなって、それを税務署に納めることとなっているにもかかわらず、 後になって、その処理を忘れてしまっていたことが判明し […]

建物の管理組合に対して支払う管理費の消費税の取り扱い

建物の管理組合に対して支払う管理費の消費税の取り扱い 商業施設などの建物管理組合に対して管理費を支払う際に、その管理費の支払いが消費税の課税仕入れに該当するのかどうかについて、見てみましょう。 管理費は消費 […]

立退料を支払ったときの所得税の取り扱い

立退料を支払ったときの所得税の取り扱い 賃貸している建物や敷地、部屋から賃借人に立ち退いてもらうときに立退料を支払うことがありますが、 その立退料の支払いには幾つかの場面が想定されますので、そのそれぞれについて見てみまし […]

立退料を受け取った時の所得税の所得区分

立退料を受け取った時の所得税の所得区分 個人事業者が賃貸している事務所や、個人が住居として借りている家屋などの明け渡しを求められて立退料を受け取ったときには、その受け取った立退料は、所得税において各種所得の収入金額になり […]

給与所得者である会社員が通勤用の自動車を譲渡した場合の譲渡損失

給与所得者の通勤用自動車を譲渡した場合の譲渡損失は給与所得と損益通算できない 給与所得者である会社員が通勤に使用していた自動車を買換えなどしたことによる譲渡損失は、給与所得と損益通算したいところでありますが、損益通算でき […]

個人事業者の事業用の自動車を下取り・売却したことによる損失の取り扱い

事業用の自動車を売却したことによる損失の取り扱い 事業の用に供していた自動車について、何らかの不具合が生じたことなどによりその自動車を下取りに出して、新たに購入しなおすこととなった場合に生じた下取りの損失を事業所得の損失 […]

事業主よりも青色事業専従者の所得の方が多いとき

事業主よりも青色事業専従者の所得の方が多いとき 事業をしていると、順調に業績が伸びているときもあれば、貸し倒れの発生や、災害などの偶発的な理由から赤字になることもあるでしょう。 そのような年には、事業主の所得よりも青色事 […]

軽油代を支払ったときに消費税で気を付けること

軽油代を支払ったときに気を付けること ガソリンスタンドでガソリンを購入したときにはガソリン税(揮発油税等)が1リットル当たり53.8円、軽油を購入したときには軽油引取税が1リットル当たり32.1円、含まれています。(この […]

基本的には、確定申告が終わったら帳簿を紙に印刷して保存するようにしましょう

基本的には、帳簿書類を紙に印刷して保存する 確定申告書を作成し終えて税務署に提出したことにより、ホッとして帳簿書類の保存がおろそかになっていないでしょうか。 納税者の事務負担やコスト負担の軽減などを図るため、一定の帳簿書 […]

決算における費用の洗い替え処理の確認と、消費税率アップについて気を付けること

決算における費用の洗い替え処理で、消費税率アップについて気を付けること 決算における費用の洗い替え処理で消費税率アップについて気を付けることといえば、消費税率アップ前の費用の戻入をする場合には、それをアップ前の旧税率にて […]

旅行のキャンセルが生じた場合のキャンセル料の収益計上時期

旅行における一部代金を予約金として前受けしたときの取り扱い ホテルや旅館などの宿泊施設までの移動手段の手配、宿泊施設の提供、食事やサービスの提供などをしている旅行業においては、お客様から旅行の申し込みがあった時点で一定額 […]

歯の治療で、金歯、ポーセレン、インプラントは医療費控除の対象

歯を治療するための費用の医療費控除 医師や歯科医師による診療や治療の対価についてはについて、基本的には所得税の医療費控除の対象とされていますが、 たとえそうであっても、その病状に応じて一般的に支出される水準を著しく超える […]

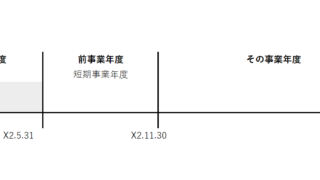

法人の決算期変更により前々事業年度が6か月以下で前事業年度が短期事業年度となった場合の消費税の納税義務

法人の決算期変更により前々事業年度が6か月以下で前事業年度が短期事業年度となった場合 法人の消費税の納税義務の判定については、基本的には、基準期間における課税売上高が1,000万円以下であるかどうかで判断しますが、「特定 […]

入院患者の付添人に支払う交通費、食事代、謝礼は医療費控除の対象となるか

入院患者の家政婦などに支払う交通費、食事代、謝礼は医療費控除の対象となるか 入院患者の付添人を家政婦などにお願いし、その家政婦に交通費、食事代や謝礼を支払った場合に、これらの支出を医療費控除の対象とすることができるかどう […]

心臓病患者が医師の指示等に基づいて購入・賃借するAEDにかかる費用の医療費控除

心臓病患者が医師の指示等に基づいて購入・賃借するAEDにかかる費用 AED(自動体外式除細動器)は、非医療従事者についても使用が可能となったことにより、多くの人が集まる空港やスポーツ関連施設、マンション、オフィスにも普及 […]

自社取扱商品を従業員に値引き販売したときの経済的利益

自社取扱商品を従業員に値引き販売したときの経済的利益 会社が従業員に対して、会社の取扱商品や製品等の値引販売をすることは広く行われていることと思います。 この値引き販売は会社からその従業員に対する経済的利益の供与に該当す […]

医療費を支払った人と保険金等を受け取った人が違うときの医療費控除

まず、医療費控除とは 医療費控除とは、その年の1月1日から12月31日までの間に自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が下記の一定額を超えるときに適用を […]

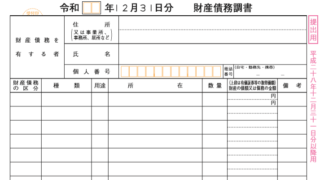

確定申告の際に「財産債務調書」の提出が必要な人

「財産債務調書」の提出が必要な人 確定申告の際に「財産債務調書」の提出が必要な人がいます。 所得税の確定申告書の提出義務のある人で、 その年分の各種所得金額(繰越控除後の金額で、退職所得を除いた一定の金額を […]

確定申告書は住所があるところの税務署に出すのか、事務所があるところの税務署に出すのか

個人事業者が確定申告書を提出する税務署はどこか 個人事業者が、所得税の確定申告書の金額欄をまずは書き上げたのはいいけれど、 住所を記入する段になって、自分の住んでいるところの住所を記入するのか、事業をしているところの住所 […]

年会費を支払ったときの勘定科目と消費税区分

年会費を支払ったときの勘定科目と消費税の課税区分 皆さまの会社では、3月とか4月の年度の変わり目になると、各種の年会費の支払いが集中することが多いのではないでしょうか。 今回は、会社が年会費を支払うときの勘定科目と、気を […]

生活用品を売却したときに確定申告は必要か

生活用品を売却したときに確定申告は必要か ヤフオクやメルカリなどで手軽に生活用品を売買できるようになっています。 私はネットのフリマサイトでは、モノを売るよりも買う方が多いのですが、 これまでコレクションとして集めてきた […]

結婚する前に配偶者が支払った社会保険料

社会保険料控除とは 納税者が自己または自己と生計を一にする配偶者、その他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除の適用を受けることができ、これを社会保険料控除といいます。 社会保険 […]

家族従業員に退職金を支払ったときに必要経費となるか

家族従業員に退職金を支払ったときに必要経費となるか 個人事業者が青色申告者であれば、一定の要件をもとに、家族従業員を青色事業専従者として取り扱うことができ、その家族従業員に対して支払った給与の必要経費算入が認められてい […]

会社が福利厚生施設を購入したときや、福利厚生施設の会員になったときの税務上の注意点

会社が福利厚生施設を購入したときや、福利厚生施設の会員になったときの注意点 日常の社員の労をねぎらうために、会社が福利厚生施設を購入したり、保養所等の施設の会員になったりすることがあります。 保養所やリゾート施設への投資 […]

従業員に英会話学校に通わせたときの授業料の必要経費算入

従業員に英会話学校に通わせたときの授業料の必要経費算入について 個人事業者が費用を負担してまでも従業員を英会話学校に通わせることがあるとすれば、 その営む事業に外国人のお客様が多いなど、明らかに英会話のスキルが必要と認め […]

個人事業者が通う英会話学校の授業料は必要経費に算入できるか

個人事業者の英会話学校の授業料は必要経費に算入できるかどうか 個人事業者が英会話学校に通うきっかけとしては、趣味の場合を除いて、 営んでいる事業に外国人のお客様がとても多くなってきたため、その対応のために必要に迫られて英 […]

非常勤役員の取締役会出席のための、遠方からの旅費の非課税

非常勤役員の取締役会出席のための遠方からの旅費 常勤の役員であれば、わざわざ本社などから遠く離れた場所に住んだりせずに、単身赴任などをして勤務先の近くに居を構えることになるのが一般的ですが、 非常勤役員であれば、月に1回 […]

国民年金保険料を一括して納付した場合の社会保険料控除

国民年金保険料を一括して納付した場合の社会保険料控除 国民年金保険料を、過去の分をまとめて支払った場合や、翌年分の支払いをした場合、または前納として2年間分を支払った場合に、所得控除である社会保険料控除はどのようにすれば […]

拠出型企業年金保険の保険金受取り時にかかる所得税

「拠出型企業年金保険」と「企業型確定拠出年金」とは別もの 拠出型企業年金保険と企業型確定拠出年金とは文字がとてもよく似ています。 両方とも一時金や年金として受け取る時期が退職のタイミングとなることが多く、混同してしまいそ […]

寄付金の証明書が同一生計親族宛てに届いているが、自分の寄付金控除にしても良いか

寄附金控除とは 国や地方公共団体、特定公益増進法人などに対する寄附金を「特定寄附金」といいますが、納税者がこの「特定寄附金」を支出した場合には、所得控除を受けることができます。 これを「寄附金控除」といいます。 ちなみに […]

妻の年金から控除される社会保険料を、夫の所得控除にしたいけど。。。

妻の年金から控除される社会保険料を、夫の所得控除の対象にすることができるかどうか 夫婦ともに年金を受け取っていて、例えば、医療費控除などの所得控除があるために夫が確定申告を行う場合とか、夫に年金とは別に給与収入があるため […]

通勤手当を含めて給与を支給した場合の、通勤手当の非課税扱いの可否

通勤手当を含めて給与を支給した場合 通勤手当については、非課税限度額の範囲内であれば給与所得として課税されず非課税の扱いとして認められているものですが、なかには、通勤手当込みで支給される給与から各従業員が通勤費用を負担し […]

アルバイトに支給する通勤手当の非課税限度額は月額ではなく日割り計算するのか

給与所得者に対する通勤手当の非課税限度額 通勤手当には次の区分に従って非課税限度額が設けられています。 なお、非課税となる限度額は、通勤する人にかかる運賃、時間、距離などの事情に照らして最も経済的かつ合理的と認められる通 […]

海外視察に参加するための出張旅費が会社から支給された場合の損金算入の考え方

会社の社員に支給した海外の技術や市場を視察するための出張旅費 海外の技術や市場を視察するための海外出張旅費については、基本的には旅費交通費として費用に計上することができます。 しかし、その海外出張期間中の一 […]

1年内の短期前払費用が工事原価に含まれている場合

短期前払費用の損金算入が認められる場合 法人が一定の契約に基づいて継続的に役務の提供を受けるために支出した費用のうち、その事業年度終了時にまだ提供を受けていない役務に対応するものを前払費用といいます。 前払費用については […]

未成工事支出金に含める管理職等の給与、事務部門と現場監督とを兼務している場合

管理職等の給与について、事務部門と現場監督とを兼務している場合はどのように処理するのか 設立して間もない会社や人数的規模が中小規模である会社においては、管理職が事務部門と工事現場の現場監督を兼務している状態があるかもしれ […]

生命保険料控除証明書に記載されている申告額と、実際に支払った保険料の金額とが違う場合(年末調整)

年末調整における保険料控除の事務 年末調整においては、「給与所得者の保険料控除申告書」を会社に提出する際に、保険会社から送付されてくる保険料の証明書(生命保険料控除証明書)を添付することとなります。 通常そ […]

改善提案等の表彰金にかかる所得区分、ほとんどは給与所得になるのでは。

社内における改善にかかる表彰制度 社内で日常業務の改善をしたとか、5S活動・エルゴノミクス活動での改善をしたとか、安全・衛生活動での改善を行った場合に、会社から表彰されることがあります。 従業員のモチベーションアップや、 […]

会社が役員や使用人に金銭を貸し付けたときの利息と、役員が会社に金銭を貸し付けたときの利息の取り扱い

「会社が役員や使用人に」お金を貸し付けたときの利息はどのようにすべきか 会社が役員や使用人にお金を貸したときの利息をもらうかどうかですが、基本的には会社は利息を受け取ることとなっています。 特に中小のオーナー企業について […]

書道家のように字のきれいな人に名前を書いてもらったときの報酬に源泉徴収が必要かどうか

書道家などのように字のきれいな人に名前を書いてもらったときに支払う報酬 卒業式や入学式の証書への名前の記入、 入社式における証書への新入社員の名前の記入、 結婚式の招待状への宛名の記入など、 字が美しく書ける書道家などへ […]

前年分の申告納税額が15万円以上の個人事業者等の予定納税制度

所得税を予定納税しなければならない人 主に個人事業主が申告する所得税には、予定納税という制度があります。 予定納税の対象となる人は、その年の5月15日現在において確定している前年分の所得金額や税額などを基に計算した金額( […]

ふるさと納税で返礼品をたくさんもらったけど、所得税の確定申告は必要か?

ふるさと納税で返礼品をたくさんもらったけど、所得税の確定申告は必要か? 一部の自治体が総務省の示したふるさと納税の返礼品の還元率を30%までに抑えるという基準に超過しているなどとして、ふるさと納税の対象となる自治体から除 […]

店舗併用住宅の地震保険料控除

店舗併用住宅の地震保険料控除 店舗併用住宅のように、1つの地震保険に関する契約のうちに、店舗と住宅のように2つの対象となる資産がある場合には、所得税の所得控除である地震保険料控除をどのように考えればよいか、見てみましょう […]

事業用の車をローンで購入したときの必要経費

事業用の車をローンで購入したときの必要経費 個人事業者の人には、起業してから自家用車を事業用に使用することや、自家用車とは別に新たに事業用として車を購入することもあると思います。 また、使用年数、走行距離によって劣化が進 […]

地震保険の責任開始日が翌年からである場合の地震保険料控除

地震保険料の責任開始日が翌年からである場合の地震保険料控除 本年中に損害保険会社と地震保険についての契約を締結して保険料を支払ったが、その保険の責任開始日(保険会社等において損害についててん補責任を生ずる日)が翌年1月か […]

得意先などに対する慶弔関係支出の必要経費算入

得意先、取引先に対する慶弔関係の支出は必要経費に算入されるかどうか 得意先などの取引先に対する慶弔関係の支出については領収書を受け取ることができないものである。 領収書の発行されない祝儀や香典などを取引先に対して支払った […]

広告宣伝用のCMやフィルムなどの映像の製作費を支払う際に、芸能人に対する源泉徴収はどうすべきか

広告宣伝用のCMやフィルムなどの映像の製作費を支払う際の源泉徴収 映像を用いた広告宣伝においては、最近ではテレビだけではなく、YouTubeなどで広告宣伝することも一般的になっています。 また、フロントにウェルカムボード […]

会社の創立記念表彰などで元役員に表彰金や功労金を支給した場合の課税

会社の創立記念表彰などで元役員に表彰金を支給した場合の課税 会社の創立記念表彰などで、功労のあった現在の役員や従業員に表彰金として金銭を支給した場合には所得税の課税の対象となりますが、 仮に元役員であった者に過去の功労を […]

永年勤続表彰などで役員や従業員を旅行に招待した場合

永年勤続表彰などで役員や従業員を旅行に招待した場合 永年勤続表彰などで、役員や従業員に現金や換金性の高い商品券などを支給した場合には所得税の源泉の対象となりますが、表彰の対象となる役員や従業員を旅行に招待した場合に所得税 […]

役職により支給基準を変えている場合の永年勤続表彰の課税

役職により支給基準を変えている場合の永年勤続表彰 永年勤続表彰における記念品は、長期間勤務したことによって、対象となる役員や従業員が会社から支給を受ける儀礼的な側面を有する給付であって、このようなものまでも課税することは […]

表彰の記念品としてカタログギフトなどを支給された場合の所得税の課税

永年勤続表彰などで役員や従業員に記念品を支給した場合 永年勤続表彰などで、従業員に現金や商品券を支給した場合には所得税の源泉の対象となりますが、商品がカタログの中から自由に選択できるカタログギフトなどを支給された場合に所 […]

非居住者であった期間中に支払った保険料は、所得控除の対象となるか

非居住者であった期間中に支払った保険料は、所得控除の対象となるか 日本に家族を残して単身で海外支店や海外子会社での勤務を行っていた場合で、例えば3年間とか5年間の海外での勤務を終えて日本に戻ったときに、その海外での勤務期 […]

建設用の足場材料は少額減価償却資産として全額損金が可能かどうか

建設用の足場材料は少額減価償却資産として全額損金となるかどうか 外壁塗装や屋根の修理関係を行う職場などの建設関係の会社においては、建設現場にて使用する足場の材料を購入して、建設現場ごとにそれを配置して使用していることがあ […]

健康診断や人間ドックについての消費税の取り扱い

健康診断や人間ドックについての消費税の取り扱い 毎年年度の一定時期に、または中途入社も含め会社に入社したタイミングに、あるいは一定の環境のもとで勤務をしているため半年ごとの受診が必要とされるためなどにより、健康診断あるい […]

インフルエンザの予防接種についての消費税の取り扱い

インフルエンザの予防接種についての消費税の取り扱い インフルエンザの予防接種は、これからの寒い時期に備えて既に済ませている方も多いことと思います。 インフルエンザの予防接種に限らず、たとえば海外に赴任したり、旅行に行く場 […]

2か所以上の会社から給与をもらっている人の源泉徴収のルール

はじめに 以前は禁止していた副業を最近になって認める方針に転換した会社も出てきていることから、2か所以上の会社から給与をもらっている人も増えていらっしゃることと思われます。 また、役員の方については、グループ会社以外でも […]

年の中途で採用した従業員が、前の勤務先から源泉徴収票をもらっていない場合の年末調整

中途採用者があった場合の本来の年末調整 年の中途で転職者を受け入れて新たに従業員となった者がいる場合には、その従業員については、前の勤務先から支払いを受けた給与等、およびその給与等から控除された源泉徴収税額や社会保険料の […]

年明けに支払う給与は年末調整の対象か、年末調整の対象となる給与等の「支払いの確定した日」とは

年明けに支払う給与の年末調整 給与の支給対象期間が、たとえば毎月1日から月末までである場合においては、その翌月の10日とか20日に実際に従業員に対して給与が支給されることが多いのではないでしょうか。 勤務実績や残業実績を […]

年末が近づいてきた時期でも間に合う節税策!?(消耗品の購入)

年末ごろになって所得税の節税は間に合うのか 所得税は1月1日から12月31日までの所得に対して課税される暦年課税の税金です。 そして、個人事業者であれば、1年分の「確定申告」を自らしなければならない。。。 年末が近づいて […]

青色申告特別控除65万円の適用を受けるための要件

青色申告特別控除65万円の適用を受けるための要件 青色申告特別控除には、10万円の青色申告特別控除と、65万円の青色申告特別控除の2種類があります。 10万円の青色申告特別控除よりも、65万円の青色申告特別控除の方が当然 […]

所得補償保険の保険料を支払ったとき、保険金を受け取った時の税務処理

所得補償保険とは 所得補償保険は、疾病や傷害により一定の期間仕事をすることができなくなったときに、その仕事ができない期間に応じて保険金が支払われる保険です。入院中だけでなく、自宅療養の場合などでも保険金の支払いの対象にな […]

消費税の旧税率8%と新税率10%で計算した差額だけが請求されたときの仕訳例

消費税率の差部分だけが請求される場面がある 年度はじめの頃とか、1年ごとの契約更新のタイミングなどに、1年分の保守料金などを一括して請求を受けていた場合には、 支払時にその料金の全額を消費税の旧税率である8%で処理してい […]

不動産所得の赤字は給与所得と損益通算できる

不動産所得の赤字は給与所得と損益通算できる 副業の解禁や、解禁前でも会社員しながらでもできる仕事として、また遠方へ転勤になり家族ごと引っ越ししたことにより元の住まいを貸し出すことになったことなど、色々な事情によって不動産 […]

親族が会社員、アルバイト、パートで給与収入を得て、他に副業もしている場合の扶養親族、扶養控除の判定

はじめに 年末調整の時期になると、会社員の方については、会社から「給与所得者の扶養控除等申告書」が配布されますが、その時点になってはじめて、昨年までは扶養の範囲内であったご家族が今年はたくさん稼いでいることを知ったりする […]

下請代金支払遅延等防止法に基づいて支払いを受ける下請代金遅延利息にかかる経理処理(勘定科目、消費税、法人税、所得税)

下請代金遅延利息の支払いを受けるケース 職場に、「お詫びとお支払い通知」といったようなタイトルの書面が、得意先から突然に送付されてくることがあります。 「支払ってください」、ではなく、「お支払いします」 という文面です。 […]

事業主が負担した忘年会費用の必要経費算入の可否について

忘年会の費用を事業主が負担した場合 12月になると忘年会のシーズンです。 あちこちで忘年会が催され、週末になるとまとまった席を確保するのも困難になってきますね。 さて、忘年会にかかった費用を必要経費に算入できるかどうか。 […]

副業からインストラクターを始めたとき、いつから事業と呼べるのか

最初は副業インストラクターからでも 最初は副業からスタートや、専業主婦の傍らからインストラクターのスタートをして、徐々にお客様が増えてくると、いよいよ個人事業主としてスタートすることになります。 この、個人事業主のスター […]

インストラクターで所得税の確定申告をしなければならない基準

所得税の確定申告とは 所得税の確定申告とは、暦年1年間(1月1日から12月31日まで)に生じた所得の金額と、それに対する所得税の額を計算し、あらかじめ納めていた源泉徴収の税金や予定納税の税金がある場合には、計算した税額と […]

ふるさと納税をしていたのに、確定申告を忘れていたことに気が付いたら

ふるさと納税をしていたのに、確定申告を忘れていたとき ふるさと納税をしたら、「所得税の確定申告」をして寄付金控除を適用するか、または、「ワンストップ納税」といって年間の寄付先が5自治体以下である給与所得者などが一定の手続 […]

従業員の資格取得費用を会社が負担した場合の源泉徴収

従業員の資格取得費用を会社が負担した場合の非課税 会社が業務上の必要に基づいて、その役員や従業員に資格を取得させることがあります。 例えば、自動車の運転免許がない従業員に外回りの営業をさせるために運転免許を取得させること […]

資格取得費用を開業費にすることができるかどうか

資格取得費用を開業費とすることができるか 個人事業者が開業するまでの間に特別に支払った一定の費用については開業費として貸借対照表に計上して、その後、任意に償却して必要経費に算入することができることとされています。 &nb […]

補助金、助成金を受け取った時の消費税の課税について

補助金、助成金とは 補助金や助成金は、国や地方公共団体から一定の要件を満たしたときに申請をすることにより受け取ることができるもので、その種類は3000種類にも上るといわれています。 補助金も助成金も受け取るためには審査が […]

補助金、助成金を受け取った時に活用される「圧縮記帳」という制度

補助金、助成金とは 補助金や助成金は、国や地方公共団体から一定の要件を満たしたときに申請をすることにより受け取ることができるもので、その種類は3000種類にも上るといわれています。 補助金も助成金も受け取るためには審査が […]

純損失の繰越控除と、純損失の繰戻し還付のいずれを採用するかの判断基準

事業所得などに赤字がある場合 事業所得などに赤字の金額がある場合で、一定の他の所得と損益通算をしてもなお控除しきれない部分の金額を「純損失の金額」といいます。 赤字になることは何とかして避けたいものですが、特に起業したて […]

講演を依頼した相手に講演料の代わりに贈答品を渡した場合の源泉徴収

取引先の幹部に講演を依頼したとき 人材教育や働き方改革、イメージアップ活動など社員教育の一環として、親しくお付き合いしている取引先の社長や人事部長などに、自社において講師として講演をしてもらうように依頼することがあります […]

個人事業者が源泉所得税を支払ったときの仕訳例

個人事業者が受け取る報酬から源泉所得税が差し引かれる場合 すべての個人事業者に該当するわけではありませんが、個人事業者がサービスを提供しその対価として受け取る報酬から源泉所得税が差し引かれている場合に、どのような仕訳で記 […]

個人事業者の「家事関連費」どのように按分すればよいか

個人事業者の「家事関連費」 個人事業者(フリーランス)の方は、自宅とは別のところに事務所を借りたりすることをせずに、自宅の一室(プラス応接室など)を業務用の事務所として使っている方も少なからずいらっしゃることと思います。 […]

退職後の住民税の納付方法

会社員が退職した直後の住民税の納付はつらい 個人の住民税は、会社に勤めているときには給与から天引きされて、会社のほうで各社員の1月1日現在の住所地の市区町村に納付されているのですが(特別徴収)、会社を退職するとご自分で納 […]

退職金の受け取り「一時金」と「年金」の課税方法の違い、メリットとデメリット

退職金の受け取り方法のパターン 退職金制度の整った会社を退職すると、一定のルールに従って計算された退職金を会社などから受け取ることになります。 会社員の退職金の受け取り方法は、基本的には「一時金」「年金」「一時金と年金の […]

退職金について確定申告が必要な場合、確定申告した方が有利な場合

退職金の確定申告が必要な場合 会社を退職したとき、退職金の支払を受けるまでに「退職所得の受給に関する申告書」を会社に提出している人は、源泉徴収だけで所得税(復興特別所得税を含む。)の分離課税が終了しますので、原則として確 […]

個人事業主の健康診断費や人間ドック費用の取り扱い

個人事業主が健康診断や人間ドックを受けたときの費用は、「経費扱い」となるか 個人事業主が健康診断や人間ドックを受けたときの費用は経費にはなりません。 もちろん、仕事を継続し発展させていくには、まずは健康ありきです。 仕事 […]

訪問介護事業者の行うサービスにかかる消費税の取り扱い

訪問介護サービスは利用者の選定による特別なサービスを除いて原則非課税 介護保険の保険サービス(介護保険からの保険給付分および自己負担分)は、原則として消費税は非課税となっています。 そして、介護保険の対象となっていない一 […]

年末が近づいてきた時期でも間に合う節税策(小規模企業共済)

年末ごろになって所得税の節税は間に合うのか 所得税は1月1日から12月31日までの所得に対して課税される暦年課税の税金です。 そして、個人事業者であれば、1年分の「確定申告」を自らしなければならない。。。 秋から冬に差し […]

個人事業者の自家消費の取り扱い

「自家消費」とは 飲食店などを営んでいる個人事業者にとってポイントとなるものに「自家消費」があります。 「自家消費」とは、「お客様に提供するのではなく自分たちで事業用の材料を消費すること」をいいます。 飲食 […]

個人事業者が家族従業員に支払う給与の源泉徴収

同一生計である家族従業員に給与を支払う場合の源泉徴収 青色申告の承認を受けている個人事業者が、その配偶者や親族に対して、不動産所得や事業所得等を生ずべき事業に従事させたことにより給与を支払っているときには、 一定の条件( […]

新幹線で通勤する従業員に対する通勤手当の非課税規定

新幹線で通勤する従業員に対する通勤手当は非課税 所得税法では、会社が従業員に対して支給する通勤手当は非課税として取り扱うこととしています。 したがって、通勤手当は所得税等の源泉徴収の対象にはならないのですが、 非課税の通 […]

帳簿等を消失した場合の対応について

災害により帳簿等を消失した場合には、どうすればよいか 災害により納税者や関与税理士の方が帳簿書類や前年までの申告書の控えなどを消失してしまった場合、その後の申告を行うことが困難なケースがあります。 このようなケースでは、 […]

領収書をもらえなかった支出を経費扱いにするためにしておくとよいこと

領収書をもらえないケース 経費を支出すればほとんどの場合で領収書やレシートなどをもらうことができますが、 たとえば次のような場面では領収書等をもらえないことがあると思われます。 割り勘で支払ったとき 露店などで購入したと […]

非課税とされる出張旅費や日当、グリーン車は「通常必要と認められる範囲内のもの」か

非課税とされる出張旅費や日当は、通常必要と認められる範囲内のものに限る 社員に支給する出張旅費や日当の支給の仕方は、 ①いったん全額を社員立替として後日実費精算する場合や、 ②通常必要とされる金額をあらかじめ出張旅費規程 […]

会社が従業員に支給する祝い金や見舞金などへの所得税課税

会社が従業員に支給する祝い金や見舞金などへの所得税課税 使用者が役員や使用人などの慶弔に際して支払う祝い金や見舞金などは、役員や従業員としての地位に基づいて支給されるものであるため、基本的には、その支給を受ける人にとって […]

未稼働・遊休状態の償却資産の申告義務

償却資産の申告 償却資産の申告は、基本的には、土地および家屋以外の事業の用に供することができる資産について行うことが必要となります。 毎年1月1日現在所有している償却資産の内容を、その償却資産の所在する市区町村に対してそ […]

個人事業者が医薬品を購入した場合の費用の取り扱い(医療費控除か必要経費か)

医療費控除の対象 個人事業者が支出した費用であっても、自己または自己と生計を一にする配偶者や親族のために支払った医薬品の購入費用は、その個人事業者の事業にかかる必要経費にはならず、所得控除である医療費控除の対象となります […]

個人事業主の営む事業に関して生じた弁護士費用の必要経費

個人事業主の営む事業に関して生じた弁護士費用などの必要経費算入 個人事業者が事業所得や不動産所得などを生ずべき事業や、雑所得を生ずべき業務に関連して生じた紛争などを解決するために支出した弁護士費用や司法書士費用については […]

個人事業者が店舗に損害を受けた場合の損害保険金の取り扱い

個人事業者が店舗に損害を受けた場合の損害保険金の取り扱い 個人事業者が事業を営む店舗に損害があった場合において、損害保険金を受け取ったときにはどのような処理をすればよいのでしょうか。 例えば、店舗に車が衝突してきたとか、 […]

副業で得た利益が20万円以下であっても申告が必要な場合(所得税、住民税)

副業で得た利益が20万円以下であっても申告が必要な場合がある 最近、サラリーマンの方で副業をしている人が増えてきているのではないでしょうか。 これまでだと、会社側で年末調整をして、ほとんどの場合はそれで終了でした。 とこ […]

個人事業者の事業所得や不動産所得の計算を現金主義で行うことができる特例について

現金主義による所得計算 本来なら、売上や仕入などの計上は、その取引が発生したときにすることになるのですが、売上代金が預金口座に入金されたときや現金で代金を受領したときや、仕入れ代金を支払ったときに計上したいと思いませんか […]

売上金額や売上原価の額が確定していない場合の見積もり計上

売上の見積もり計上 事業を営む者が商品などの販売により棚卸資産を取引の相手方に引き渡した場合において、その引き渡しの日の属する年の12月31日までに(法人の場合には事業年度末までに)その販売金額が確定していないときには、 […]

短期前払費用として一時の費用にできないもの

「短期前払費用」とは何なのか まず、前払費用といえば、一定の契約に基づいて継続的に役務の提供を受けるために支出した費用のうち、その事業年度等の終了の時においてまだ提供を受けていない役務に対応するものをいいます。ですので、 […]

「出荷基準」と「検収基準」で消費税の税率が違う場合の取り扱い(消費税改正)

出荷基準と検収基準で消費税の税率の認識が異なる場合がある 物品の売上・仕入れの計上のタイミングにはいろいろあります。 出荷基準や納品基準(到着基準)、それに検収基準などいろいろあるのですが、物品販売などで結構よく見かける […]

償却資産税の申告の対象とならない固定資産

償却資産税の申告の対象とならない固定資産 償却資産税の対象とならない固定資産には次のようなものがあります。 資産の種類で対象外となるもの 無形固定資産 ソフトウェアやのれんのほか、法律上の権利として認識されている特許権、 […]

所得税がかからなくても住民税がかかる場合の例「所得控除額の違い」

所得税と住民税における「所得控除額の違い」 パートやアルバイトによる収入は「給与所得」という所得区分となります。 給与所得は、給与収入から「給与所得控除」という会社員やパート、アルバイトにとっての一種の経費のようなもの( […]

償却資産の申告期限、課税台帳への登録、納付などの一連の流れ

償却資産の申告期限、課税台帳への登録、納付などの手続き 申告書の提出期限 1月1日現在所有している償却資産について、その年1月31日までに、その資産の所在地の市区町村に申告をします。 該当資産なしでも基本的には一旦申告は […]

課税標準額の合計が150万円未満の場合には償却資産税は免税扱い

償却資産税は免税点(150万円)未満であれば税金はかかりません 土地や家屋に課される固定資産税は登記に基づいて課税されるので固定資産税の申告は必要ありませんが、償却資産に課される償却資産税(※)は事業者自らの申告に基づい […]

償却資産税の申告の対象となる償却資産の種類

償却資産税の申告の対象となる償却資産の種類 償却資産税の申告書である「償却資産申告書(償却資産課税台帳)」に、資産の種類が掲載されています。 1.構築物 2.機械及び装置 3.船舶 4.航空機 5.車両及び運搬具 6.工 […]

償却資産の申告は「該当資産なし」でも申告を、増加や減少についても申告を。

「該当資産なし」でも、市町村長へ償却資産の申告を行います 法人や個人事業者は、毎年1月1日現在で所有している償却資産について、その年の1月31日までに市町村長に申告しなければいけません。 申告は、資産が所在する市町村ごと […]

償却資産税における少額減価償却資産、一括償却資産、中小特例の固定資産の取り扱い

少額資産、一括償却資産、中小特例の少額減価償却資産を所有している場合の取り扱い 少額資産、一括償却資産、中小特例の少額減価償却資産を所有している場合の償却資産税の取り扱い(申告の対象となるのか、ならないのか)を見てみまし […]

償却資産税の申告が必要となる建物付属設備について

償却資産税の申告が必要となる建物付属設備がある 建物や土地には、固定資産税がかかります。 毎年1月1日時点の所有者に対して、 国が定めた基準に基づいて、市町村が固定資産税評価額を定め、その固定資産税評価額をもとに一定の方 […]

賃借している建物に行った造作の耐用年数と、自己が所有する建物に対して行った資本的支出の耐用年数

賃借している建物に行った改装などの造作と、自身が所有する建物に対して行った資本的支出 事業者が事務所や店舗などの建物を不動産会社などから賃借して、その建物の内部を改装するなど一定の造作を行った場合には、事業者自身が所有す […]

個人事業者が事業用と家事用の共用資産を取得した場合の取得価額の考え方

個人事業者が事業用と家事用の共用資産を取得した場合 例えば、青色申告の承認を受けている個人事業者が、事業供用割合が50%である35万円の固定資産を取得して使用を開始したときに、 事業部分の50%の金額は17.5万円である […]

所得税で「生計を一にしている」とはどういうことなのか

「同一生計」を基準にした規定は多くある 税金の計算をするときによく「同一生計親族」という言葉が登場します。 所得税額を計算する際の所得控除では、人的控除(扶養控除や障害者控除、配偶者控除など)や、雑損控除、医療費控除など […]

モノを売って非課税となる場合、課税となる場合と損益通算

「生活用動産」の譲渡は非課税 自分の生活用品や、趣味の範囲内で収集してきたモノをインターネットオークションなどに出品して落札されたときや、中古品店などに引き取ってもらったときのように、 一定の「生活用動産」を譲渡したこと […]

会計システム未対応のときに消費税率の混在した請求書を受け取ったら。

もうすぐ消費税率が10%にアップします。 令和元年10月から消費税率が8%から10%に引き上げとなりますが、事業主の皆様、会社経理の皆様、ご準備は進んでいるでしょうか。 飲食店とかコンビニ、スーパーなどは、システム面だけ […]

ホームページの制作費用の取り扱い

ホームページの制作費用等 新規にビジネスを開始したときや、新たな事業所や商品を追加したことなどをきっかけにして、広告宣伝のために「ホームページ」を開設することがあると思います。 ホームページの開設に際して一定額のまとまっ […]

家主から立ち退きを求められて、立退料を受け取った場合の所得

家主から立退料を受け取った場合 家主から立ち退きを求められて立ち退く際に、家主から「立退料」を受け取る場合があります。 こういった場合に、受け取った立退料をどのように取り扱えばいいのかを見てみましょう。 事 […]

個人事業者である夫の経費を妻が支出した場合に、それを夫の必要経費に算入してよいのか

個人事業者である夫の経費を妻が支払った場合に、それを夫の必要経費に算入してよいのかどうか よくありそうなのが、夫婦のどちらか一方の所有する不動産(敷地や家屋)を、夫婦のもう一方が活用して個人事業の用に供している場合や、 […]

相続により取得した建物を賃貸したときの不動産所得における減価償却費の計上

相続により取得した建物などの固定資産に中古資産の耐用年数は適用できない 相続により取得した事業用の固定資産はほとんどの場合は中古の資産に該当すると考えられます。 中古資産を取得した場合には「中古資産の耐用年数」を適用して […]

共有の不動産を賃貸した場合の不動産所得の計算

共有の不動産を賃貸した場合の不動産所得の申告者 所有者が複数人いる共有の不動産を賃貸した場合の不動産所得については、各所有者の持ち分で按分した賃貸収入や必要経費の金額を各所有者がそれぞれ確定申告することになります。 &n […]

受け取った請求書額から必ずしも源泉徴収税額が差し引かれているわけではない

受け取った請求書に源泉徴収税額が差し引かれていない場合 本来ならば源泉徴収をして支払わなければならないものが、源泉徴収しないまま支払ってしまうケースがあります。 例えば、受け取った請求書には源泉税額の記載がないケースが考 […]

個人事業者が報酬等の支払いなどの際に源泉徴収しなくてもよい場合

個人事業者が報酬等の支払いなどの際に源泉徴収しなくてもよい場合 通常は、個人事業者が一定の報酬・料金等を支払う際には、その支払の都度、源泉徴収をしなければならないのですが、 次の幾つかのケースに該当する場合には、源泉徴収 […]

源泉所得税を差し引いた後の金額をキリのいい数字に逆算する方法

報酬の現金手渡しをキリのいい金額にしたい場合 単発で講師などを依頼して、その日のうちに講師に現金で報酬を手渡しでお支払いする場合には、手取り額でキリのいい金額にすることがあると思います。 あまりに多額の報酬になると現金で […]

返還不要となる敷金などを「支払った」場合の事業者の取り扱い

敷金などを支払った事業者の取り扱い 敷金などを支払ったときの取り扱い 不動産の賃借に際して、敷金・保証金・権利金などを支払った事業者については、基本的には、「敷金」や「差入保証金」勘定などを使って資産計上します。 &nb […]

返還不要となった敷金がある場合の敷金を「収受した者」の不動産所得の取り扱い

返還不要の敷金を収受した者の取り扱い 不動産を賃貸することにより受け取る敷金のうち、賃借人に対して返還することが不要な部分の金額は、不動産所得の総収入金額に算入することとなります。 不動産所得の総収入金額に […]

更新料を受け取った場合の不動産所得の取り扱い

不動産所得の総収入金額に算入する場合 原則として、不動産賃貸により収受する更新料は、地代や家賃と同様に、その金額を不動産所得の総収入金額に算入することとなります。 時期としては、単なる不動産賃貸契約の期間の更新である場合 […]

賃貸借契約の際に礼金の受け渡しがあったときの所得税での取り扱い

礼金を受け取った個人事業者の取り扱い 不動産所得の金額は、その年の不動産賃貸等に係る総収入金額から、必要経費を控除して計算されます。 不動産賃貸では、家賃や共益費、駐車場利用料などのほかに、契約に際して、将来返還すること […]

不動産所得を計算するうえでどのような経費が必要経費に算入されるか具体例

不動産所得を計算するときの必要経費算入 不動産所得は、その年の賃料、礼金、返還不要敷金、更新料などからなる「総収入金額」から、下記に掲げる「必要経費」を控除して計算します。 必要経費に算入できるものは、賃貸不動産にかかる […]

妻の名義で行っている不動産所得は妻の所得で申告してもいいのか?

所得税では実質所得者に所得が帰属するルールとなっている 「資産から生じる収益の帰属する者が法律上の単なる名義人であって、この者以外の者がその収益を享受する場合には、その収益はこれを享受する者に帰属する」という所得税のルー […]

所得税の扶養控除などの判定に登場する「合計所得金額」とは

「合計所得金額」で判定する所得控除 所得税を計算するときに、その納税者の人的な負担によって幾つもの所得控除(人的控除)が設けられています。 例えば、配偶者控除や配偶者特別控除、扶養控除、障害者控除、寡婦・寡夫控除、勤労学 […]

所得税の扶養控除と、その対象となる親族について

扶養控除の対象となる親族がいるかどうか 所得税法上の扶養控除の対象となる親族(控除対象扶養親族)がある場合には、扶養控除という所得控除を受けることになります。 それでは、控除対象扶養親族とはどのような親族なのかを見てみま […]

不動産所得における収入の計上日

賃料などを不動産所得の総収入金額に算入する時期には、次のとおり幾つかの取り決めがあります。 契約などにより支払日が定められている場合 契約や慣習などによって、賃貸料の支払日が定められている場合には、その定められている支払 […]

不動産所得が事業的規模である場合の所得税計算におけるメリット

不動産の貸付から生じる所得は同じ不動産所得、でも… 不動産の貸付から生じる所得は、規模の大小にかかわらず不動産所得になります。 しかし、規模の大小により、つまり形式的には5棟10室基準により、事業的規模であるか、事業的規 […]

個人の駐車場貸しにかかる所得は不動産所得か、事業所得か、そして不動産所得の場合の事業的規模の考え方

不動産所得になるときと、事業所得(または雑所得)になるときの判断 不動産所得とは、不動産、不動産の上に存する権利、船舶(総トン20トン以上)、航空機の貸付や、地上権、永小作権の設定、その他他人に不動産を使用させることによ […]

法人の節税保険の保険料の損金算入について、制度の見直しにより制限

最高解約返戻率によって段階的に損金算入が制限される 令和元年7月8日以降契約の定期保険など一定の法人契約の保険については、従来の全額もしくは一部の損金計上ができなくなり、損金算入が制限されることになりました。 最高解約返 […]

講師に対する謝礼には源泉徴収が必要、必要でないときも

講演料を支払ったとき 大学の講師や、研究機関の研究者などを招いて講演をしてもらったお礼として謝礼金を支払うときには、源泉徴収が必要となる場合があります。 どのような場合に必要となるのか等について見てみましょう。 &nbs […]

消費税の任意の中間申告制度

消費税の「任意の中間申告」ができる事業者 「任意の中間申告書」の提出が可能な事業者は、個人の場合は前年、法人の場合は前事業年度(直前の課税期間といいます。)の消費税の年税額が48万円以下(地方消費税は含みません。)の者で […]

1ヶ月ごと、または3ヶ月ごとに課税期間を短縮することができる消費税の課税期間の特例制度

消費税の課税期間の特例制度とは 消費税額を計算する計算期間を「課税期間」といいます。 通常は、個人事業者については「暦年」(1月~12月)が課税期間となっており、法人については「事業年度」が課税期間となっています。 &n […]

消費税の中間申告、中間納付をしなければならない事業者

消費税の中間納付とは 個人の場合は前年、法人の場合は前事業年度(直前の課税期間といいます。)の確定消費税額が国税部分で48万円以上となる個人事業者や法人が対象となる制度です。 直前の課税期間の確定消費税額の金額の大小に応 […]

所得税の予定納税をしなければならない人

所得税の予定納税とは 所得税の予定納税とは、その年5月15日時点で確定している前年分の予定納税基準額が15万円以上である場合に、その年の所得税の見込み額を前もって分割して納付する制度をいいます。 予定納税基 […]

税込経理で記帳している事業者の消費税の納付額/還付額の勘定科目

課税事業者は「税抜経理方式」か「税込経理方式」かのどちらかを選択 消費税の会計処理には、「税抜経理方式」と「税込経理方式」の2種類があります。 免税事業者については「税込経理方式」を採用することになりますが、課税事業者は […]

税抜経理で記帳している事業者が簡易課税で納付額を計算したときに生じる差額の処理方法

消費税の「税抜経理」をしている事業者が「簡易課税制度」を選択した場合 基準期間(2年前)における課税売上高が5,000万円以下である一定の課税事業者は、売上高から納付する税額を計算することができる「簡易課税」を選択するこ […]

所得税の青色申告特別控除65万円の要件の追加による個人事業者への影響

2018年度の税制改正により、2020年度から青色申告特別控除が、2種類(65万円、10万円)から3種類(65万円、55万円、10万円)に変更になります。 この記事では、青色申告特別控除の改正前後の内容の確認を行うことと […]

個人事業を法人化したことに伴う税務署への届出書類

法人の設立に伴う税務署への届出書類 「法人設立届出書」 提出期限 法人を設立したら、設立の日から2か月以内に「法人設立届出書」を納税地の所轄税務署長に提出しなければいけません。 添付書類 定款の写し 株主、社員、出資者の […]

中古資産の耐用年数の計算方法

中古資産の耐用年数 中古資産を取得した場合の減価償却計算においては、 その資産の種類等ごとに定められている「法定耐用年数」を使用せずに、中古資産の「取得後の使用可能期間の年数」を耐用年数とすることができます。 そして、「 […]

自家用車を個人事業用に転用した場合の減価償却の方法

減価償却とは 「減価償却」とは、固定資産を購入したときに、その固定資産の取得価額を少しずつ費用として計上する会計処理のことをいいます。 何年間にもわたって使用できる固定資産の取得価額を、購入した年に一気に費用として全額計 […]

個人事業主の自動車に関する費用で経費にできるもの

自動車に関する費用を見てみましょう 会社員の方については、自動車を専ら通勤やレジャーなど非業務用にのみ使用することがほどんどだと思いますが、いざ開業をして個人事業主となった方などについては、非業務用にのみ使用していた自動 […]

チケットや回数券を販売したときの税務処理

チケットや回数券の販売 スポーツクラブやサロンなどで、例えば”3回分のチケット”などが前払いで発行されることがあります。 このようなチケット等の販売をしたときには、どのような税務処理をすればよいのでしょうか。 税務処理で […]

事業に付随して生じた収入の総収入金額算入

事業の遂行に付随して生じた収入の総収入金額算入 事業所得の総収入金額には、本業である事業活動から生じた売上高のほか、 事業に付随して生じる一定の収入についても、事業所得の金額の計算上総収入金額に算入されることとなります。 […]

外国為替証拠金取引(FX)の課税について

外国為替証拠金取引とは 外国為替証拠金取引(FX=Foreign Exchange)とは、外国為替(外国通貨)の売買を、一定の証拠金(保証金)を預託することにより、レバレッジをかけて、その証拠金の何倍から何十倍もの取引単 […]

法人の消費税の納税義務の免税の判定

法人の消費税の納税義務の判定 「基準期間における課税売上高」が1,000万円以下の法人は、原則として、その課税期間については消費税の納税の義務が免除されます。 しかし、基準期間における課税売上高のみで消費税の納税義務の判 […]

個人事業者で消費税の申告をしなければならない人と、しなくてもよい人

消費税は申告納税方式が適用される税金 消費税も所得税と同じように、申告納税方式といって、自らが計算して確定申告・納付をしなければならない税金です。 しかし、一定の条件に該当する人は消費税の納税義務がありませ […]

個人事業者が自ら確定申告をして納税額が決まる税金

個人事業者が自ら確定申告をして納税額が決まる税金 「税金は、国などが勝手に計算してくれて、お金だけを払っていれば楽なのに・・・」と思うところがあるかもしれませんが、個人事業者として事業を開始すると、会社員とは異なり、幾つ […]

個人事業者が経費支払いのときによく使う勘定科目と注意点

勘定科目は、数を少なめに、継続して使用しましょう 個人事業者が帳簿をつけはじめるときに、勘定科目をどのように設定したらよいのでしょうか。 個人事業者が確定申告のときに税務署に提出する「所得税青色申告決算書」 […]

クレジットカードで代金を受け取ったときの仕訳

カード売上げは発生主義で記帳しましょう 現金での売上げとは違って、クレジットカード払いでの売上げとなると、クレジットカードの信販会社からの入金はすぐに行われず、入金されるのは売上げてからおよそ2か月後くらいが多いのではな […]

クレジットカードで経費を支払ったときの仕訳

原則、カード払いは発生主義で記帳しましょう 現金での経費支払いとは違って、クレジットカードでの支払いとなると、すぐに預金口座から代金の引き落としはされず、 預金口座からその代金が引き落としされるのは、取引を1か月分取りま […]

開業のために支出した費用は、開業後に経費処理しましょう

開業費は開業後に経費として処理できます 開業を決意して開業の準備に取りかかってみると、開業するまでにいろいろな支払いが発生してしうものです。 開業のために支出した費用は、その支払い自体は終わっているものの、その支払いの効 […]

従業員に食事や賄いを支給したときの給与課税

食事や賄いを受けた従業員への給与課税 食事代は本来は従業員が自分自身で負担すべきものと考えられています。 その食事代を払わなくていいように、特に飲食店においては、まかない(賄い)という形で、従業員に無償で食事の提供をして […]

事業用の商品、材料、製品などを自分で消費(家事消費)したときの注意点

商品などを自分で消費(家事消費)したときの注意点 家事消費した分の売上計上 仕入れた商品や材料、製品などを、自分自身や家族の食卓、まかないなどのために家事消費した場合には、その家事消費した分を収益に計上することが必要とな […]

事業のお金とプライベートのお金の線引きは「事業主借」「事業主貸」を使う

事業資金とプライベート資金の区分 事業用のお金とプライベート用のお金を別々の財布や、別々の銀行口座、別々のクレジットカードなどで分けていても、お互いのお金の移動が生じることがあります。 例えば、 事業用の口 […]

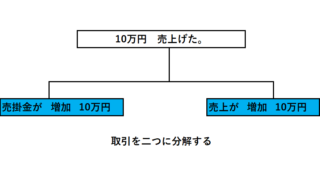

複式簿記での仕訳のしかた

取引を二つに分解する 複式簿記では、取引が発生したら、まずその取引を二つに分解します。 取引には必ず「原因」と「結果」という二つの側面があります。 「何が増減したか」という側面と、その結果として「何が増減し […]

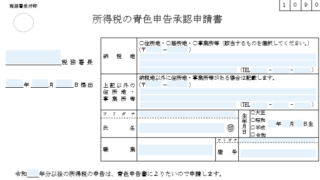

個人事業者が青色申告で65万円の控除を受けるためにすべきこと

青色申告特別控除は10万円控除と65万円控除 青色申告特別控除は、開業届と青色申告承認申請書の提出をしただけで自動的に適用されるものではありません。 青色申告特別控除は、特別控除額が10万円となる場合と、65万円となる場 […]

個人事業者が青色申告を申請するときの期限

青色申告承認申請書の提出期限 青色申告をするには、開業届を提出したうえで、「所得税の青色申告承認申請書」を納税地の所轄税務署長に提出しなければなりません。 その時に注意しておきたいのは、青色申告の申請書には提出期限がある […]

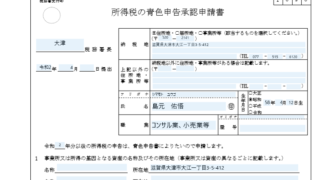

個人事業の開業による開業届・青色申告承認申請書の提出と主なメリット

個人事業の開業と開業届の提出 個人事業をスタートさせるときには、納税地(通常は住所地)の所轄税務署長に開業届を提出します。 開業届は開業後1か月以内に提出しなければなりません。 法人と違って個人事業の開業は […]

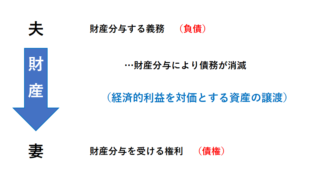

離婚に伴う財産分与があった場合の税務上の取り扱いについて

はじめに 最近、離婚に関するニュースを目にしたので、離婚に伴う財産分与があった場合の税務上の取り扱いについて、概要をお話ししてみたいと思います。 離婚に伴う財産分与があった場合の取り扱い 民法の規定 離婚に […]

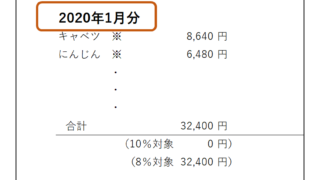

請求書等に一定期間分の取引をまとめて記載する場合について

消費税の仕入れ税額控除の要件を満たす請求書等の一定期間分の取引の記載 消費税の仕入れ税額控除の要件を満たす請求書等には”取引年月日”の記載が必要となっていますが、取引年月日の異なるごとに請求書等を1件1件作成しなくてもよ […]

消費税の仕入れ税額控除の要件を満たす帳簿の記載内容

消費税の仕入れ税額控除の要件を満たす帳簿の記載内容 簡易課税制度を適用しない事業者が、仕入税額控除を受けるために必要な帳簿への記載内容は次のとおりとなっています。 帳簿への記載事項 課税仕入れの場合の帳簿へ […]

消費税の仕入れ税額控除の要件を満たす請求書等の記載事項、保存期間

仕入れ税額控除の要件を満たす請求書等の記載事項 簡易課税制度を適用しない課税事業者が消費税の仕入れ税額控除の適用を受けるためには、課税仕入れにかかる帳簿及び請求書等を保存しなければなりません。 請求書等には一定の事項が記 […]

消費税の軽減税率制度が実施されたときに日々の業務で対応が必要なこと

日々の業務で対応が必要なこと 令和元年(2019年)10月1日から、消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。 軽減税率制度の実施に伴って日々の業務で対応が必 […]

消費税率のアップにより、消費税の納税資金の準備について注意すべき点

はじめに 令和元年(2019年)10月1日より、消費税等の税率が8%から10%に引き上げられますが、この引き上げにより、課税事業者の方については、納税のための資金繰りについて注意すべき点があります。 消費税率のアップが資 […]

企業版ふるさと納税の税制優遇措置と税制面以外のメリットについて

はじめに 平成28年度税制改正において、志のある企業が地方創生を応援する税制として、 地方創生応援税制(企業版ふるさと納税)が創設されました。 平成28年4月から令和2年3月31日までの特例措置となっています。 &nbs […]

個人事業者が接待交際費を計上する際に留意すべき点について

はじめに お客様と飲食を共にしたり、贈答品を送ったりするなど、 接待交際費を支出することは、 仕事を円滑に進めていくうえで大切なことだと思います。 接待交際費の取り扱いについては、 法人が支出した場合と個 […]